房产税立法先行预计最快2022年开始征收

改革开放四十年,中国住房环境发生大变化

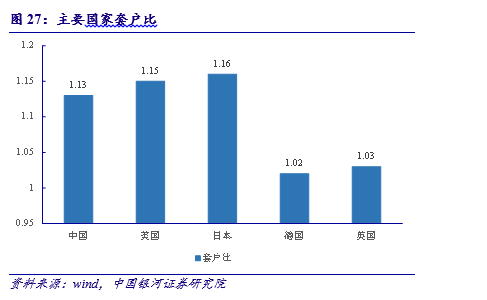

1.套户比高达1.13,人均住房面积超过38平米,住房全面短缺问题基本解决

1978年,中国城镇居民人均居住面积仅有3.6平方米,缺房户达869万,占城市总户数的47.5%,近一半城镇居民无房可住。而40年后的今天,中国人均住房面积已高达40.8平方米,套户比高达1.13。从国际看,当前美国、日本分别为1.15、1.16,德国为1.02,英国为1.03。1978年城镇住房仅人均6.7平方米,2018年将超过38平方米。住房全面短缺问题已经基本解决。

2.长期看房地产市场仍具有较大机会,市场从高速将逐步转向中速、高质量发展阶段

中国房地产业从零出发,到2018年房地产增加值占GDP的6.5%以上,住房相关经济占到国民经济的20%,房地产投资占GDP的13%以上,成为中国经济的重要动力。我国城镇住房套均面积从约45平方米增至89平方米,这主要得益于上世纪90年代从福利分房到住房商品化的住房制度改革。

房地产长期看人口,尽管中国20-50岁主力置业人群比例在2013年达峰值,但综合考虑城镇化进程、居民收入增长和家庭户均规模小型化、住房更新等,中国房地产市场未来仍有较大发展空间,预计2018-2030年中国城镇年均住房需求大致为11-13亿平方米。

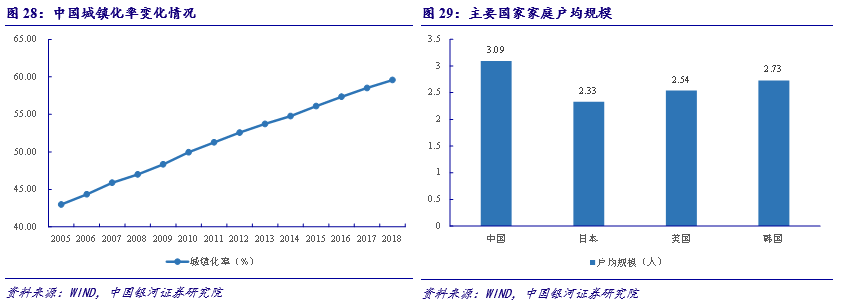

从城镇化进程看,2017年中国城镇化率58.5%,到2030年城镇化率达70%时城镇人口将再增加约2亿,城镇人口年均增量将从2017年的2000多万逐渐降至2030年的不到1100万。

从城镇人均住房使用面积看,当前美国67平,德国、法国均超过38平,日本33平,韩国28平,而中国按使用面积算人均仅23平,还有较大的提升空间。

从家庭规模看,当前日本、美国、韩国家庭户均规模分别降至2.33、2.54、2.73人,而中国2010年为3.09人。未来中国房地产市场将逐步从高速转向中速、高质量发展阶段。

3.与发达市场相比,我国房地产市场仍有发展空间

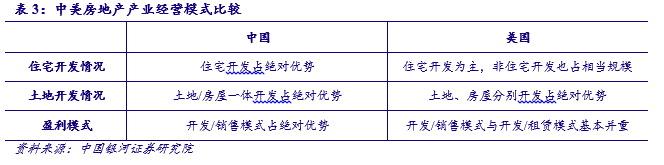

中国房地产市场作为快速发展的新兴市场,与美国等成熟发达市场相比,在市场多元化、方面尚待健全、完善。从消费结构看,美国拥有自住房的家庭占比仅为65%,高达35%的家庭选择长期租房,市场拥有大量价格相对低廉的租赁公寓,而我国住房供应大部分依靠商品房,社会保障房的建设稍显滞后。从产品结构看,美国房产品种类繁多,既有昂贵的产权公寓、独栋别墅,也有便宜的合作公寓、多家庭房屋,我国房地产市场则是以鸽子笼式的高楼大厦为主体,独立的别墅供应只占一小部分,市场仍具有发展空间。

从中美产业经营模式的对比看,美国房企经过专业化分工,住宅、非住宅开发规模相当,而我国住宅开发则凸显出绝对优势。区别于美国土地房屋分别开发、销售与租赁并重的经营模式,国内更偏向房地一体化开发,房屋租赁的发展规模远小于房屋销售。在中国,房企常常包揽从策划、建设到物业管理的开发全过程工作,风险大,效率低,随着经济社会的发展,行业细分将是必然结果,细化房地产开发业内部分工,形成专业化的房地产服务业,提升产业发展质量将是未来趋势。

(二)政策调控逐步见顶,长效机制推进提速

1.“房住不炒”弱化地产行业投资属性,回归居住属性

政府不断强化“房住不炒”基调。1998年房改以来,我国房地产行业迅速发展并成为国民经济的支柱产业,推动了经济增长、拉动了社会投资并带动相关产业发展,支撑了中国特色的土地财政。为了改变宏观经济对房地产的过度依赖,2016年中央经济工作会议首度提出“坚持房子是用来住的,不是用来炒的定位”,随后,2017年十九大报告将其上升到战略高度,2018年政府工作报告进一步重申该基调,将“更好解决群众住房问题”作为首要目标。

房地产行业定位有望发生变化。中长期来看,未来地产行业的定位有望从国民经济的支柱产业逐步转化为民生保障性质的部门,但是除了中央的政策指导外,最终还要通过立法来实现。十九大报告提出“让全体人民住有所居”,政府工作报告提出“让广大人民群众早日实现安居宜居”,最终目标是实现人民对“有房住、住好房、宜居房”的美好生活目标。

2.“精准调控”抑制投机,“因城施策”主导市场

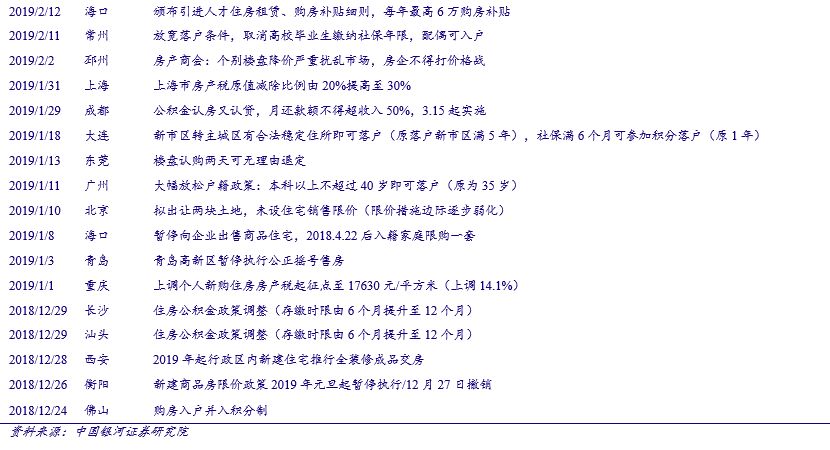

“因城施策”继续主导市场。2018年下半年,多地“限购、限价、限售、限贷、限商”政策压顶,调控的累加效应到达顶峰。自18年12月,山东菏泽市率先取消商品房价格限制,湖南衡阳、广州、北京等地相继取消或暂停限价政策,2019年楼市政策或将迎来边际放松。去年底至今,根据我们的跟踪,共计33个城市出台40多次政策,涉及到落户及人才政策、公积金购房放宽调整、房贷利率下调等多个方面。各地方城市层面的政策边际宽松仍在持续,对地产板块估值修复构成支撑。今年的政府工作报告并未直接提及去库存和控房价等字眼,在淡化中央直接调控的同时,将调控主动权下放到地方,一城一策、一城多策将成主流。

3.“长效机制”关键是完善住房供应体系,租购并举

1998年房改以来,我国城镇住房供应体系发生了重大变化。从福利分房到住房分配货币化,从经济适用房、廉租房、两限房到棚户区改造、公租房,从产权住房到共有产权住房,从商品住房到租赁住房,住房供应类型不断增多,但始终以商品住房为绝对重心。

2019年计划棚改货币化安置率有所下滑。2018年计划改造580万套实际执行626万套,略高于2017年609万套的开工量。住建部强调2018-2020年城镇棚户区将再改造1500万套的计划不变,平均来看,2019年棚改目标约为450套,棚改货币化安置优惠政策开始收紧,有助于稳定三四线城市的房价。

住房租赁的顶层设计持续出台,租赁市场日渐火爆。根据国家住建部的数据,2017年我国住房租赁市场租金规模约为1.3万亿元。未来我国将大力发展住房租赁市场特别是长期租赁,在人口净流入的大中城市加快培育和发展住房租赁市场。住建部部长王蒙徽在两会时接受采访透露,12个试点城市已经成立了51家国有租赁公司,到2020年提供给租赁住房和共有产权住房的用地将占到增量的30%。

4.房产税立法先行,预计最快2022年开始征收

房产税立法尚在起草阶段,仓促出台的可能性很低。从2014年“做好房地产税立法相关工作”开始,房地产税连续三年缺席政府工作报告,本次政府工作报告再次提出“稳妥推进房地产税立法”,引起了社会的广泛关注。但是,从立法流程来看房产税还处于草案的起草阶段,后续还需公开征求意见、提交国务院常务会议审批、提交全国人大常委会审议、专家评审、全国人大表决、正式发布等多个环节,至少需要三年以上,仓促出台的可能性很小。综合来讲,预计房产税立法最快2020年完成,随后各地制定实施细则,最早2022年开始征收。