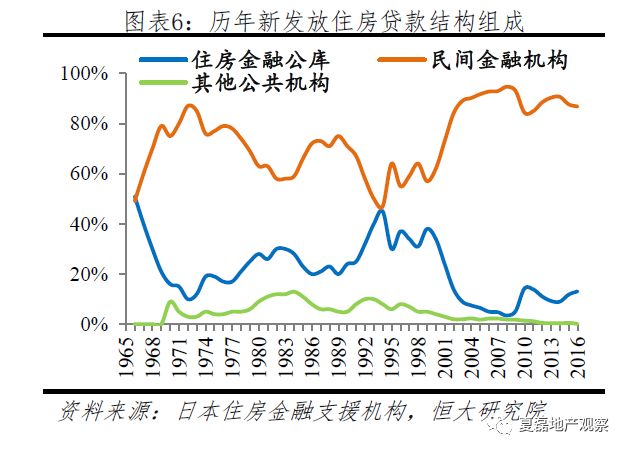

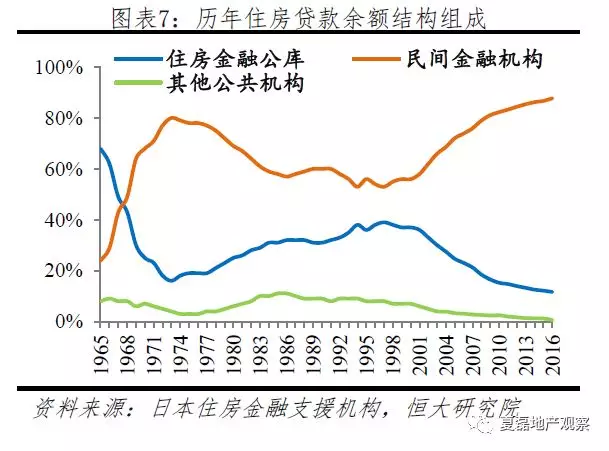

住房金融体系民间机构主导公共金融机构为补充

日本住房金融体系战后以来不断调整,主要经历了政策性金融“一家独大”、民间金融和政策性金融并重、民间金融主导的市场化住房金融体系这三个阶段。1965年以前,日本住房金融体系以政策性金融机构(主要是住房金融公库)为主,1965年住房金融公库在新发放住房贷款和贷款余额中分别占比50%和68%,而民间金融机构多采取先存后贷、多存多贷的模式开展个贷业务,参与度较低。1965年以后,千叶银行创新贷款模式,采取个人住房抵押贷款代替之前的贷款模式,极大简化了贷款流程,促使地方民间银行积极参与,民间资本加速进入房地产市场,1968年新增住房贷款中,民间金融机构贷款占比超过住房金融公库,住房金融体系中,民间金融机构和公库并重。2000年以后,随着住房金融公库改组并退出个贷市场,民间金融机构开始扮演主导角色,住房金融体系逐渐形成以民间机构为主、政策性金融为补充的市场化格局。

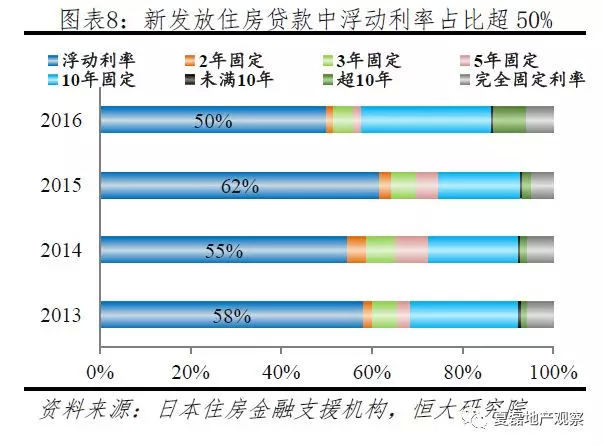

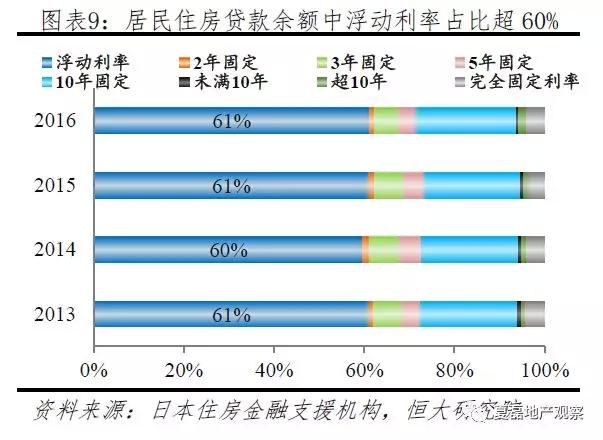

居民住房贷款以浮动利率为主。居民住房贷款类型可分为三类:一是浮动利率型,利率每半年审核一次,还款金额每五年变动一次;二是固定利率期间选择型,在贷款合约上的固定期限内按约定的固定利率还款,每月还款额固定,到期后可继续选择固定利率;三是完全固定利率型,按照某一固定利率还款,每月还款额固定,最典型的如35年固定利率的Flat35。2013年以来,新发放住房贷款中浮动利率型占比超50%,住房贷款余额中浮动利率型占比更高达60%。

居民购房款中自有资金占比较高。自有资金在购房款中占比因房屋类型而异:一是私人购入土地并建设住房,自有资金占比28.8%;二是在自有土地上新建住房,自有资金占比53.3%;三是购买独立式住宅和公寓,自有资金占比分别为26.4%和42.8%;四是购买二手独立式住宅和公寓,自有资金占比分别为46.1%和51.3%。对比其他国家,日本购房款中自有资金占比较高,远超美国和新加坡(均为20%)。

日本政策性住房金融机构以住房金融公库为主,作为日本公共住房政策三大支柱之一,住房金融公库累计为1/3以上的家庭提供住房贷款。面对着巨大的财政压力和亏损压力,2007年政府废除住房金融公库,改建住房贷款支援机构,主要从事证券化融资业务及融资担保业务,使得住房信贷回归市场。

1) 1950-2006年:住宅金融公库

住宅金融公库为日本战后解决住房短缺问题发挥了重要作用。1950年《住宅金融公库法》颁布,由政府全额注资成立住宅金融公库,目的是通过财政投融资机制,将更多低成本的长期资金引入住房信贷市场,保障那些难以从银行获取信贷的企业和个人的住房贷款需求,包括建房和购房贷款、住房贷款担保、自然灾害重建贷款、公共设施贷款等。

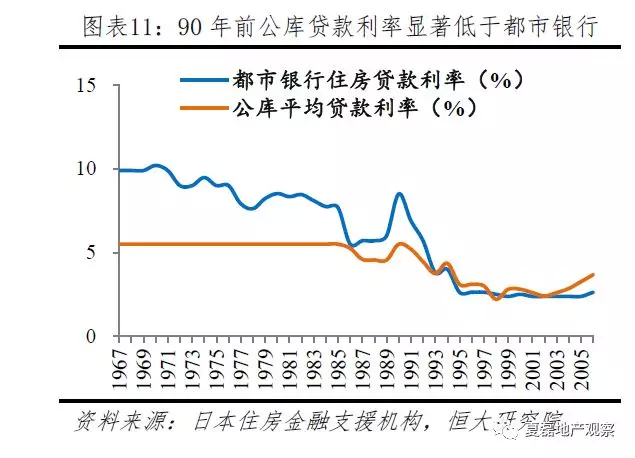

贷款利率固定、利率低、周期长。住房金融公库以5.5%的低固定利率发放长期贷款,最长可达35年,但对借贷人有一定收入要求。1993年以前,住房金融公库贷款利率均显示高于民间金融机构(以都市银行为例),足见其政策性金融机构的本质。

截至2006年,住宅金融公库累计为1/3的家庭提供贷款。1950-2006年,住宅金融公库累计为1941万户家庭提供贷款,占住宅存量的30%以上,累计贷款规模达151万亿日元,为解决住房问题发挥了重要作用。