CPI温和上行,2019面临多重因素重叠

宏观经济稳中有变,下行压力持续加大

1.GDP增速在2010年到达高点后进入下行通道

统计局公布的数据显示,我国GDP同比增速在2010年达到近期高点10.6%后进入下行通道,并在2015年后维持7%以下历史低位,截至2017年底,累计增速放缓至6.9%。由此可见,在2018年,经济增速已从高速转为“中高速”增长,进入经济结构调整与产能出清阶段,2018年GDP同比增速将降低至6.6%。根据WIND预测,未来4年中将继续维持低位,伴有小幅回落,2021年同比增速约为6%。世界经济结构的裂变、市场情绪的巨变、微观基础的变异、经济政策的叠加错配以及结构性体制性问题进一步的集中暴露,改变了中国宏观经济2016年以来“稳中向好”的运行趋势,宏观经济核心指标在“稳中有变”中呈现“持续回暖”的态势,下行压力持续加大。

2.CPI温和上行,2019面临多重因素重叠

CPI实现温和上行,相比去年同期,2018年CPI累计增长2.1%,2019年1月CPI同比增长1.7%。2019年面临经济下行周期与金融下行周期的重叠,外需回落与内需疲软的重叠,大开放、大调整与大改革的重叠,盈利能力下降与抗风险能力下降的重叠。这决定了2019年下行压力将持续强化。

(三)3月份行业基本面呈现复苏态势,但下行格局未见明显拐

1.2019年行业基本面大概率下行,投资增速料将缓慢下滑

3月的楼市小阳春带动市场回暖,一方面受因城施策的政策影响,北京、深圳、天津等多个城市频繁出台人才政策、调整公积金及贷款利率,政策松动带动销售回暖;另一方面一二线与三四线城市分化加剧,三四线受前期需求严重透支的影响,销售回调压力依旧存在,我们认为本轮销售回暖的可持续性值得关注。3月房企拿地依旧谨慎,后续随着一二线楼市回暖,房企加大对核心城市的布局,土地市场有望回暖。房地产开发投资的持续上行,一方面得益于销售情况好转,房企加快新开工节奏,新开工面积、施工面积回升带动投资额上行;另一方面,18年土地市场景气度较高,前期土地购置费计入房地产开发投资的金额存在分期滞后效应。由于土地成交价款这一领先指标的大幅回落,对开发投资额的影响将逐步显现,我们预计后续开发投资增速将缓慢下行。

市场景气度在2018年6月之后见顶回落,当前的去化率基本回落至15年年中水平,而18年9月总量销售同比增速转负再次确认了周期位置下行。具体分线来看,各线城市周期位置有所差异:其中一二线城市已历经两年调整,随着流动性和房贷利率的改善,一二线城市周期底部呈现改善;三四线供应增加、需求萎缩,加上此前未有明显调整,量价均将面临较大压力,成交热度大概率趋势下行。虽然年初以来行业基本面呈现复苏态势,但下行格局未见转折趋势,2019年行业基本面下行格局但勿需过度悲观:预计整体房价涨幅1%;全年销售面积增速预计为-4%到-6%之间;销售金额同比增速-2%到-4%;投资层面,我们综合考虑了土地成交、棚改和统计口径改变的影响,预计房地产投资增速将缓慢下滑,全年增速预计为5%-7%。

2.分层级来看,一二线城市成交逐步筑底回温,三线成交缩量

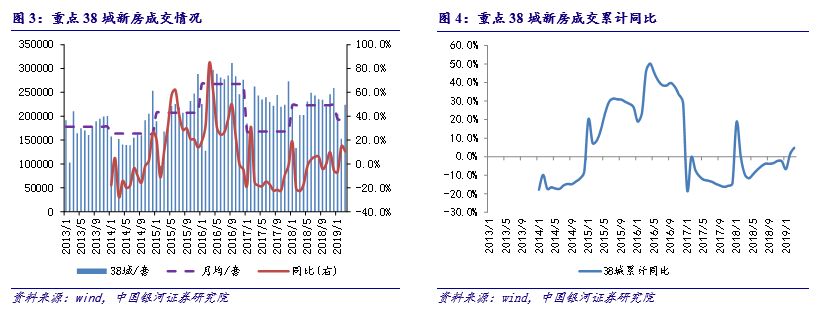

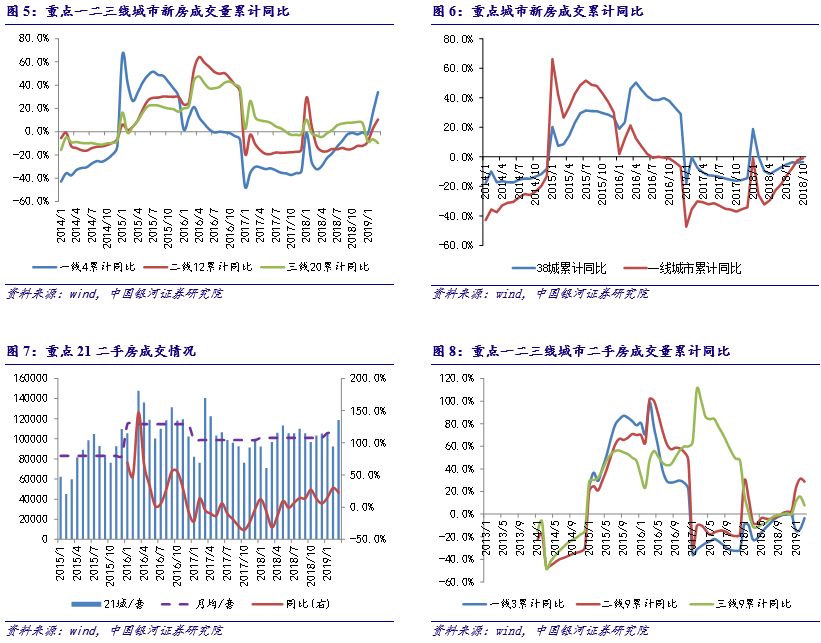

3月份我们重点关注的38城新房成交量为22.43万套,低于2019年月均水平19.41万套,同比增长10.6%,累计同比为4.8%,1月份以来新房成交累计增速由负增长逐渐转正并提升明显,房地产市场开始回暖。分一二三线城市来看,同比方面,一二三线月成交量同比涨跌幅分别为60.2%/26.2%/-15.1%,相较于前两个月,一线成交增速强势回暖,二线稳步回升,三线跌幅扩大;累计同比方面,一二三线周成交量累计同比涨跌幅分别为34.0%/10.5%/-9.8%。

3月份我们重点关注的21城二手房成交量为11.86万套,高于2019年月均水平10.58万套,同比增长22.6%,较上月下降7.3个百分点,累计同比22.0%,与上月大致持平。分一二三线城市来看,同比方面,一二三线月成交量同比涨跌幅分别为13.9%/26.2%/-15.1%,相较于2月份,一线二手房成交增速由负转正并大幅提升,二线成交增速收窄了17.6个百分点,三线增速大幅降低了29.1个百分点;累计同比方面,一二三线周成交量累计同比涨跌幅分别为-3.5%/28.8%/7.7%。

总体来看,一二线城市需求呈现回暖显著,景气度回升,三四线城市受棚改货币化渐进式退出的影响需求缩量明显。

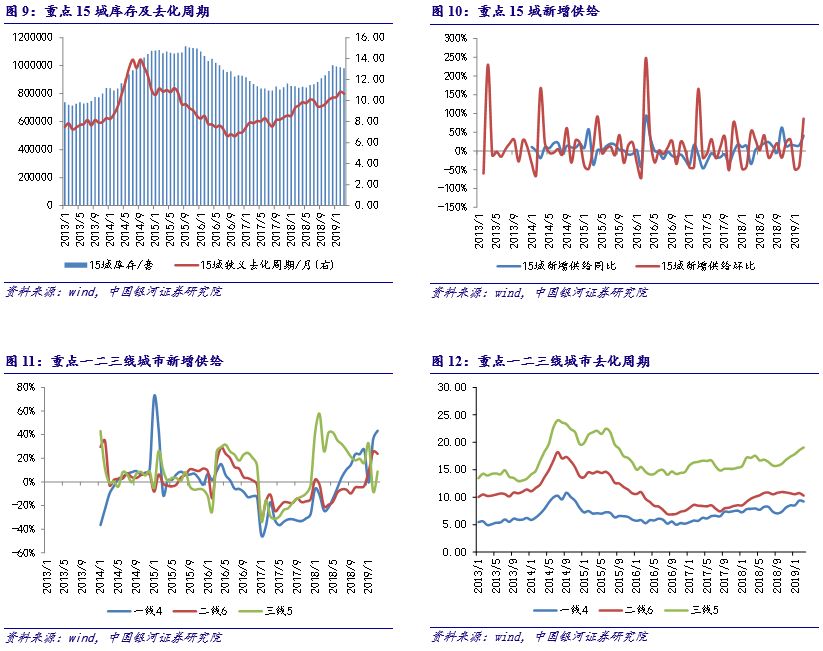

3月新增供应总体上涨幅显著。重点15城3月新增供给同环比分别为41%/86%,相较2月份,同比增长26个百分点,环比由负转正大幅增长127个百分点,受到成交热度高增的影响,供给增加也很显著。一二三线新增供应累计同比为43%/24%/9%,一线累计同比涨幅扩大,二线相对稳定,三线由负转正。重点15城库存980695,去化周期10.66个月,较上月减少0.2个月。一二三线城市去化周期9.22/10.29/19.06个月,一二线城市去化周期缩短,三线城市去化周期延长了0.5个月。总体上看,一二线城市供给增加显著,供给需求双双回暖,行业整体仍处于低库存阶段,一二线城市去化速度加快,三线逐步趋缓。

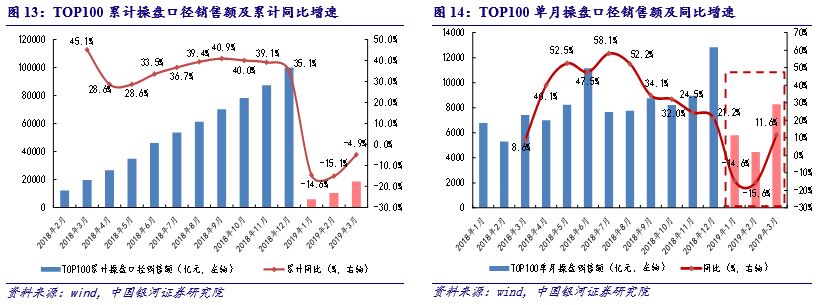

3.3月百强房企销售显著回暖

根据CRIC发布的百强房企榜单,TOP100房企3月操盘销售额8274亿元,环比上升85%,同比上升11.6%,同比增速由负转正;TOP100房企3月累计操盘口径销售金额降幅逐步收窄至-4.9%。TOP100房企年初以来销售逐渐回升,主要由于一二线楼市供给需求双双回暖,带来销售显著回暖。