税收政策设置不合理加速房地产市场危机的产生与爆发

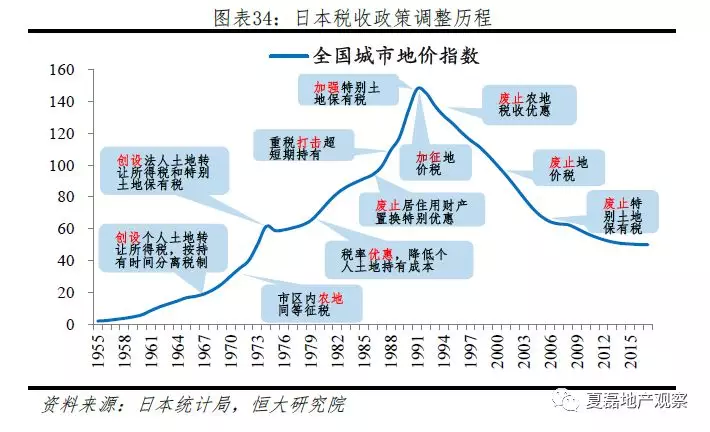

危机爆发前,重交易、轻保有,加速地价上涨。税制设置不合理也是危机产生的重要原因,主要包括:一是保有土地成本低。1970年后,日本出于保护农业的需要,对大部分长期经营农业的城市农地实施免税,且土地继承人继续经营超20年也免征遗产税,低保有成本降低农地转让意愿,导致土地供给不足,进而推升地价;1993年后虽取消相关优惠,但目前保有环节也只需缴纳固定资产税和都市计划税,综合税率不到1.7%,整体持有成本仍较低。二是高交易成本限制转让,造成土地市场供应不足。交易环节需缴纳转让所得税及复兴特别所得税、不动产取得税、消费税等,若持有不到5年,仅转让所得税的综合税率就高达39.63%,不利于土地正常流转。此外,在价格大幅上涨期,高额的转让税使得私人倾向于持有土地,进一步造成土地市场供给不足,推高地价。

危机爆发后,开征地价税,加速地价下跌。1991年,为抑制地价上涨,日本政府开征地价税,同时加强特别土地保有税的调控力度,虽然税率较低,但此时泡沫已破,加征税收无疑是“雪上加霜”,导致地价加速下跌。但由于第二次危机爆发后地价陷入持续下跌,1998年政府取消地价税,2003年取消特别土地保有税。

1.3 土地制度:私有制为主,土地金融属性强

(1)私有为主的多元土地所有制

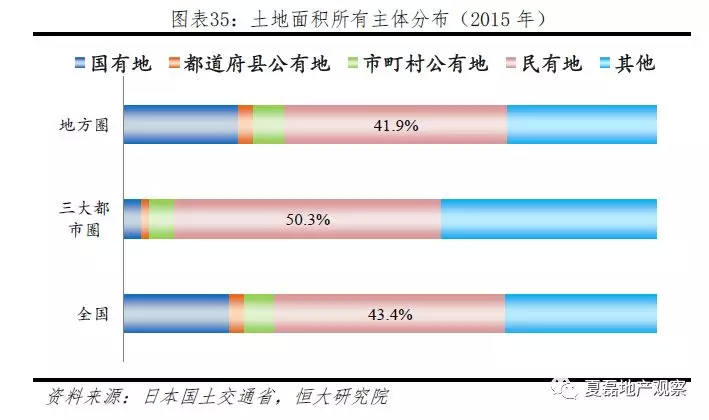

明治维新启动土地改革后,逐渐形成以私有为主的多元土地所有制。1868年以前,日本土地为幕府、大名及家臣等封建领主所有,土地不得买卖;1869年,明治政府宣布私人可拥有土地;1872年正式废除《禁止天地永久买卖法令》,承认土地私有,允许土地买卖。目前基本形成以私有为主、国家和公共所有并存的多元土地所有制。2015年,全国、三大都市圈和地方圈的私人土地占比分别为43.4%、50.3%和41.9%,国有和公有土地占比分别为28.3%、9.5%和30.2%;扣除产权不明晰和水域面积的“其他”土地,全国土地面积中私有土地占比60.5%,国有和公有占比39.5%,而三大都市圈私人土地占比更高。

(2)政府有强制征地权,但难度较大

法律赋予日本政府强制征收土地的权利。日本宪法第29条规定,“私有土地在正当补偿下,可将其收为公用”。根据1951年出台的《土地征用法》,为建设道路、港湾、水坝、学校、政府机关等公共设施或进行城市开发,政府有权征收私人土地。此外,还有《公共用地取得特别措置法》和《城市规划法》等特别法,赋予日本政府在大规模开发事业和城市开发建设中强制征地的权利。

政府虽有强制征地权,但实际征地难度较大,政府也较少使用。首先,只有《土地征收法》第三条列举出的公益项目才符合征地要求,强制征地权行使范围有限;二是征收周期较长,一般在强制征收前要经历与所有者交涉、仲裁及项目公益性评定等环节,征收时还要考虑赔偿等;三是容易遭到原住民反对。

(3)土地制度与房地产市场危机的关系

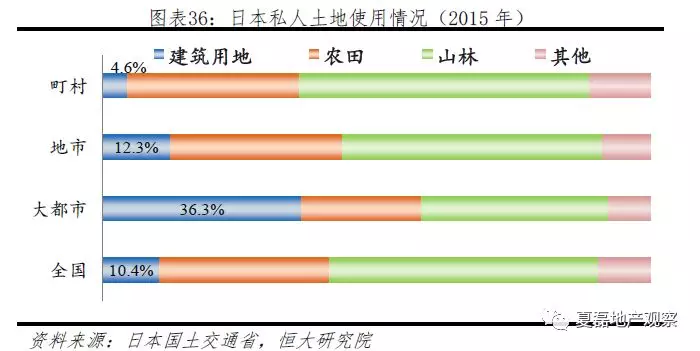

建筑用地占比低的土地结构强化了居民和企业投资土地的信心。日本总人口高达1.3亿,但国土面积仅37.8万平方公里,约3/4被山体覆盖,其中建筑用地占比极低。从私人土地使用情况看,全国、大都市、地市和町村的建筑用地占比分别为10.4%、36.3%、12.3%和4.6%,绝大部分土地是农地和林地。旺盛的住房需求、稀缺的土地资源、及战后至今地价一路上涨(仅1975年小幅回调)的事实,强化了人们对于地价只涨不跌的心理预期,将土地视为最好的投资品。

土地金融属性强,在货币宽松、投机四起的环境下快速泡沫化。日本商业银行原则上以土地作为担保进行贷款,在战后资本不足时,企业通过大量抵押土地获取融资。因此,土地除了基本的使用价值外,还具有很强的金融功能。20世纪80年代后的金融自由化导致银行贷款竞争加剧、土地抵押贷款增加,刺激地价大涨。而土地增值可作为营业外收入入账,进一步提升了企业的囤地意愿。1981-1990年间,法人企业以年均17.6%的增速投资不动产,远超8.5%的制造业,直接导致房地产市场泡沫化。

(4)泡沫破灭后,政府严控土地交易

泡沫破灭导致大量企业抛售,日本政府开始严控土地交易。土地投机是产生房地产危机的直接推手,吸取第二次房地产危机爆发的惨痛教训后,日本政府更加谨慎地对待土地交易。一是税制改革,1992年新设地价税,增加土地保有环节税负;二是限制交易,根据《土地利用计划》,日本政府将土地投机集中、地价急剧或可能上涨的区域划定为“限制区域”,在该区域内买卖土地手续繁琐,不仅需要都道府县知事批准,地价过高还会被强制压价或叫停。