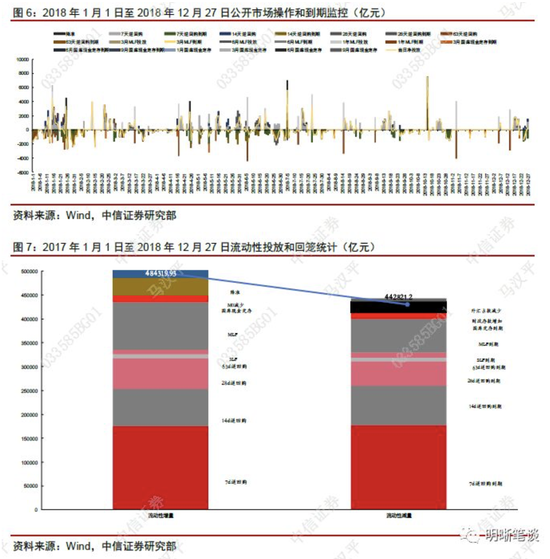

项目收益专项债发行对房地产投资有何影响?

在现有的专项债类别中,棚改项目主要包括国有矿区、林区等住房改造、城中村、城区危旧房改造等,往往涉及住房的拆旧建新,棚改专项债对房地产投资的影响最直接;土储专项债对房地产投资的影响存在一定时滞,但也有较为直接的关联,这是由于土地储备通常有征收、平整等一级开发、供地这么个过程,最终环节土地出让即对应着房地产开发商的土地投资。

(1)棚改专项债

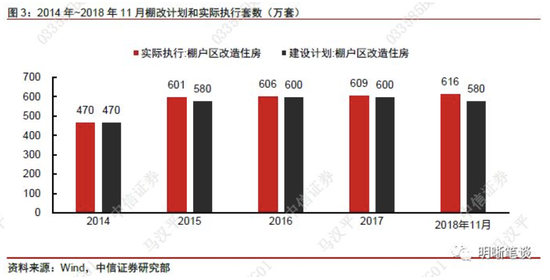

在“房住不炒”的理念下,棚改短期内大力度加速推进的可能性不高,因此即便2019年专项债发行规模能“较大幅度增加”,也较难通过棚改专项债发行量提升实现,那么2019年棚改对房地产投资的影响有多大?根据住建部公布数据,2018年1-11月,棚改已开工616万套,超额完成年度目标总量(580万套),完成投资16000多亿元。而依据2017年5月国务院常务会议定下的新的三年棚改规划,2018~2020年将改造各类棚户区1500万套,2015~2017年三年中超额完成棚改共计36万套,而这个数字在2018年即已被触及,参照2016年和2017年的经验,预计2019年和2020年分别完成460万套,对应的每年棚改投资额约为12000亿元,较2018年下降约25%,棚改投资占房地产投资完成额比例基本稳定在14%,预计棚改投资放缓将拉低2019年房地产投资3.5个百分点。

(2)土地储备专项债

如何判断土储债对房地产投资的影响?考察整个传导链条:土储债发行和土地收储整备-土地出让(房企当期付款计入当期土地投资)-整体房地产开发投资(分期支付土地费用和建筑安装等投资)。

第一阶段:由于土储债从2017年才开始发行,且由发行到土地收储整备受财政支出节奏的影响较大,因此难以通过历史回测的途径判断该段时滞,在此我们假设当年发行的地方债均将在本年度内完成支出,因此以年度视角来看,当年发行的土储债即对应当年的土地一级开发投资,但未出让的部分并不会形成当期房地产开发投资。2018年土储债发行接近6000亿,这大致对应2018年1.5万亿左右的土地成交价款,根据滞后的土地成交价款和土地购置费的比例关系估算(由于土地购置费包含了购地款的延期支付),2019年开发商土地购置费约为3.3万亿,较2018年下降约8%,土地投资将拉低房地产投资的2.2个百分点。

第二阶段:从图像上看,房地产开发投资大约滞后土地一级开发投资15个月,考虑到2018年土储专项债集中于8月和9月发行,即便年内完成土地一级开发且后续出让顺利,由于有15个月的时滞,因此2018年土储债发行仍难转化为2019年的房地产投资数据。根据测算,今年土地一级开发投资可能在2.6万亿左右,近五年滞后15个月的房地产开发投资大致是土地一级开发投资3.3倍,今年的土地投资产生的8.6万亿房地产开发投资可能在2020年才会得到体现,较2018年整体下滑接近30%。综合而言,考虑到2018年土地市场降温以及土地投资对房地产投资的滞后效应,即便2019年土储债发行量上升,也难以扭转目前对房企减少拿地、土地投资增速下滑的趋势。