棚改专项债对房地产投资的影响最直接

项目收益专项债:地方政府融资的“前门”。地方政府融资模式未来的方向是逐步弱化城投债的名义和实际意义,最终演变为一体多面的融资结构:以地方政府一般债券为主体,各种专项债券为结合。项目收益专项债可被认为是在规范地方政府融资模式上的一项重要举措,相当于将具有一定现金流的项目从政府一般预算的资金池中隔离出来,单独建账、核算、管理,向更具市场化的公司、企业债的发行要求靠拢,在国际上也存在“市政债”这样较为成熟的先例。

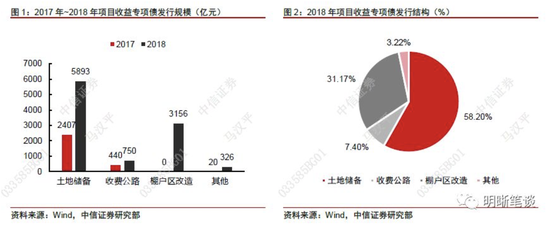

项目收益专项债的发行情况如何?在财政部各项文件的大力推动下,项目收益专项债近两年成为专项债发行的主力券种,2017年共计发行2867亿元,2018年则增加至10125亿元,占全年新增专项债的比例由不足30%上升至约75%。按项目类型划分,2018年新发行量中土地储备专项债和棚改专项债占比接近90%,其余用途专项债(交通类、收费公路、市政和城乡基建、学校教育、医疗、生态环保等)发行量约占10%。

棚改专项债对房地产投资的影响最直接;土储专项债对房地产投资的影响存在一定时滞,但也有较为直接的关联。综合考虑棚改三年规划和2018年完成量,预计2019年棚改投资额约为12000亿元,较2018年下降约25%,预计棚改投资放缓将拉低2019年房地产投资3.5个百分点。土储对房地产投资的影响可分为两个阶段,由于2018年土地市场成交的呈现疲态且后续土地延期付款和开工投资存在的时滞较长,即便2019年土储债发行量上升,也难以扭转目前对房企减少拿地、土地投资增速下滑的趋势,土储债的影响可能在2020年才能显现。

专项债放量非猛虎,基本面弱势难逆转利好利率下行。相比对房地产的影响,专项债的发力点更可能在基建上,但在《债市启明系列20181224——专项债提前发行,基建会立竿见影吗?》中我们已做过分析:回顾2008年~2016年的三轮基建刺激,由于增量资金来源不同,从资金筹集到基建回升的时间间隔也在逐渐拉长。因而即便地方政府专项债提前放量且增量资金规模较大,其对基建的推升效果也需要在2019年下半年才能有所显现,且还需考虑的是缺少了非标投资的参与,效果可能还需要打折扣。对债市而言,具体到对房地产和基建投资的影响上,地方政府专项债发行提前并不会对基本面产生立竿见影的效果,融资需求走弱仍然是主导利率下行的主要因素,基本面依然利好利率下行。

正文

地方债发行或提前放量,对房地产影响如何?此前报告《债市启明系列20181224——专项债提前发行,基建会立竿见影吗?》我们分析了专项债提前对基建的影响,进一步思考,2017年下半年以来专项债尤其是项目收益专项债中的两个大头土储债和棚改债均与房地产有较为直接的关联,那么明年地方政府债券发行增量会不会明显带动房地产投资增速回升?时滞又有多长?

项目收益专项债:地方政府融资“前门”

地方政府融资模式未来的方向是逐步弱化城投债的名义和实际的意义,最终演变为一体多面的融资结构:以地方政府一般债券为主体,各种专项债券为结合,省级人民政府为主体发行,或者为下级政府代为发转贷,未来最终演变为各地级市发行自己的“市政债”,逐步弱化城投平台的地位。若地方政府城投债的需求完全转化成地方政府债券,则地方政府的利息负担降低,同时也会大大降低对城投平台的依赖,并达到降低城投平台地位的多重作用。

2017年6月财政部引发的《关于试点发展项目收益与融资自求平衡的地方政府专项债券品种的通知》(财预〔2017〕89号)对项目收益专项债要求“分类发行专项债券建设的项目,应当能够产生持续稳定的反映为政府性基金收入或专项收入的现金流收入,且现金流收入应当能够完全覆盖专项债券还本付息的规模”、“专项债券对应的项目取得的政府性基金或专项收入,应当按照该项目对应的专项债券余额统筹安排资金,专门用于偿还到期债券本金,不得通过其他项目对应的项目收益偿还到期债券本金”,项目收益专项债可被认为是在规范地方政府融资模式方向上的一项重要举措,相当于将具有一定现金流的项目从政府一般预算的资金池中隔离出来,单独建账、核算、管理,向更具市场化的公司、企业债的发行要求靠拢,在国际上也存在“市政债”这样较为成熟的先例。

项目收益专项债的发行情况如何?

在财政部各项文件的大力推动下,项目收益专项债近两年成为专项债发行的主力券种。2017年6月、7月以及2018年4月,财政部陆续印发《地方政府土地储备专项债券管理办法(试行)》(财预〔2017〕62号)、《地方政府收费公路专项债券管理办法(试行)》(财预〔2017〕97号)、《试点发行地方政府棚户区改造专项债券管理办法》(财预〔2018〕28号),项目收益专项债逐步将符合要求且支出紧迫性较高的项目类型纳入鼓励发行范围,2017年共计发行2867亿元,2018年则增加至10125亿元,占全年新增专项债的比例由不足30%上升至约75%。

按项目类型划分,2018年新发行量中土地储备专项债和棚改专项债占比接近90%,其余用途专项债发行量约占10%。目前,项目收益专项债的投向主要包括:土储整治与储备、棚改、交通类(非收费公路、铁路和轨道交通建设)、收费公路、市政和城乡基建、学校教育、医疗、生态环保等,由于部分投向专项债(以棚改为主)2018年才得以确定发行,从截止12月27日的2018年全年发行量数据来看,土储专项债占比为58.20%,棚改专项债占比31.17%,收费公路专项债占比7.40%,而其余用途的专项债仅占3.22%,可见,项目收益专项债中土储和棚改是大头,二者合计占比约90%。