家庭买不买房

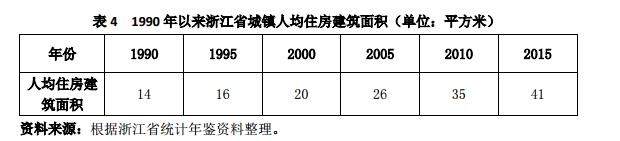

家庭是住房制度改革的主要参与主体和受益群体。改革开放初期,浙江城镇居民住房十分困难,1980年人均住房使用面积只有9.4平方米。1990年代以来,住房建设突飞猛进,浙江省城镇人均住房面积长期位居全国第一,住房品质不断提高,居住环境日新月异,成为区域经济现代化的重要成果。

2016年9月,浙江省人民政府办公厅印发《关于推进绿色建筑和建筑工业化发展的实施意见》,提出“10月1日起,全省各市、县中心城区出让或划拨土地上的新建住宅,全部实行全装修和成品交付,鼓励在建住宅积极实施全装修”,标志着浙江省住宅建设标准进入了新的发展阶段。

对老百姓来说,除了住房条件改善带来的获得感,更加纠结的是房价上涨产生的“财富效应”。从1995年到2017年,浙江省商品房销售均价增长8.9倍,高于同期城镇人均可支配收入7.2倍的增幅。面对不断上涨的房价,在“买不买房”的反复纠结中,在什么地方拥有几套房子?最终成为家庭财富积累水平的决定性因素。事实表明,过去20年来,购房是家庭最有效的投资方式。

在杭州市区,房价上涨的财富效应更加显著。据统计,2014年新建商品住宅销售均价约15450元/平方米,2017年上涨到了24400元/㎡。如果2014年在杭州以平均价格购买一套100平方米的住宅,三年后大约可以增值90万元,相当于2017年杭州市城镇人均可支配收入56276元的16倍。房价大幅上涨“教训了”坚持不买房的家庭,鼓励了以“炒房团”为代表的投资客,买房问题成了社会广泛关注的热点话题。

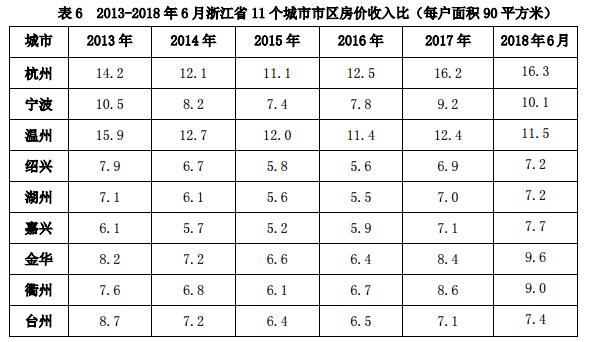

在有房家庭享受房价上涨带来财富效应的同时,需要购房的“刚需家庭”却越来越感到力不从心。根据浙江大学房地产研究中心对浙江省11个城市住房市场运行状况的跟踪研究,如果三口之家购买90平方米的住宅,房价收入比远远高于4-6倍的国际合理标准。以杭州为例,2017年和2018年6月的房价收入比分别达到16.2和16.3,新进杭州的青年家庭,如果仅仅依靠自己收入积累,只能“望房兴叹”。一些家庭举全家几代人之力购房,或者为了购房每月按揭还款压力巨大,都将严重影响家庭正常消费,降低整体生活品质。

2017年以来,“限价”措施管住了新建商品住宅价格,出现了新房与二手房“价格倒挂”现象,形成了“套利”机会,激发许多“沉寂的购房资格”加入了“抢房”和“摇一摇”大军。对于需要买房的家庭来说,除了资金不足的困难,还要面对“运气不佳”的“折磨”。

当然,无论对于坐拥多套住房的“富豪家庭”,还是对于千辛万苦贷款买房的“房奴家庭”,或者高杠杆投资购房者来说,高企的房价和严厉调控的利剑也使他们焦虑不安。

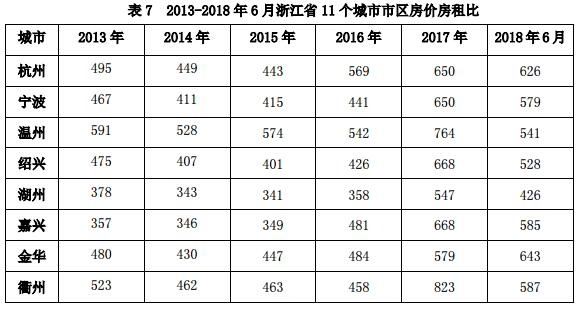

房价房租比是指单位房价与单位月租金的比值,它反映一个城市住房销售市场和住房租赁市场的经济关系。在成熟的房地产市场,房价房租比的合理范围在200-300之间,对应的住宅投资租金回报率在4%-6%之间。在我国现阶段,由于城市家庭投资渠道较为缺乏,加上房价长期上涨带来资本增值收益,城市居民更倾向于购买住房,而不愿意长期租赁住房,从而导致房价房租比高于成熟房地产市场水平。根据浙江大学房地产研究中心研究结果,我国城市的房价房租比在400-500之间认为是正常水平,房价房租比超过500表明高城市住房价格被市场高估,投资风险较大。根据房价房租比指标观察,目前浙江省11个城市住宅租金回报率都很低,存在房价偏高和“泡沫化”问题,不能忽视住房资产出现缩水的风险发生。

回顾20年来家庭参与房地产市场的历程,前10年住房条件显著改善,住房价值快速积累,是获得感十分显著和普惠制的“幸福时光”。后10年政策调控不断,市场虽有波动,但房价持续大幅上涨,住宅市场的投资属性日益显著,许多家庭出现了纠结、困惑、迷茫甚至绝望。

站在新时代的起点回望过去,不管你是庆幸还是后悔,都要笑着面向未来。现在再问买不买房,仍然无法得到简单答案。不同的家庭身份、财产和收入状况,决定你的选择空间,需要按照“因人而异,因时而变,因地制宜、从长计议”的思路具体分析和决策。分几大类来看,首套自住,有合适的尽快买吧;功能改善,合意就买;资产配置,优化结构;炒房投资,风险自担。