房市前沿资讯:房贷利率挂钩LPR:看清长期走势更关键

不一样的楼市观察助力科创新城潮流生活,精选每日楼市及时动态、文章等信息。为您提供最新资讯,把握行情快速出击。小编今天就来给大家一起分享一些最新的楼盘资讯。

近期,央行发布公告称,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成,房贷利率正式挂钩LPR。

根据最新政策,所谓的贷款市场报价利率(简称LPR)是由各报价行根据其对最优质客户执行的贷款利率,按照公开市场操作利率(MLF)加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算得出并发布的利率。各银行实际发放的贷款利率可根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,在贷款市场报价利率基础上加点确定。

我们可以发现,LPR与基准利率最大的不同点在于:一是调整的周期不同,基准利率一般几个月一调,甚至几年一调,但LPR可以做到一个月一调(此前甚至达到日度调整);二是利率形成的机制不同,基准利率很难体现资金的供需关系,而LPR则在很大程度上取决于资金的供需关系,能够与国民经济发展水平实现更好的协同。

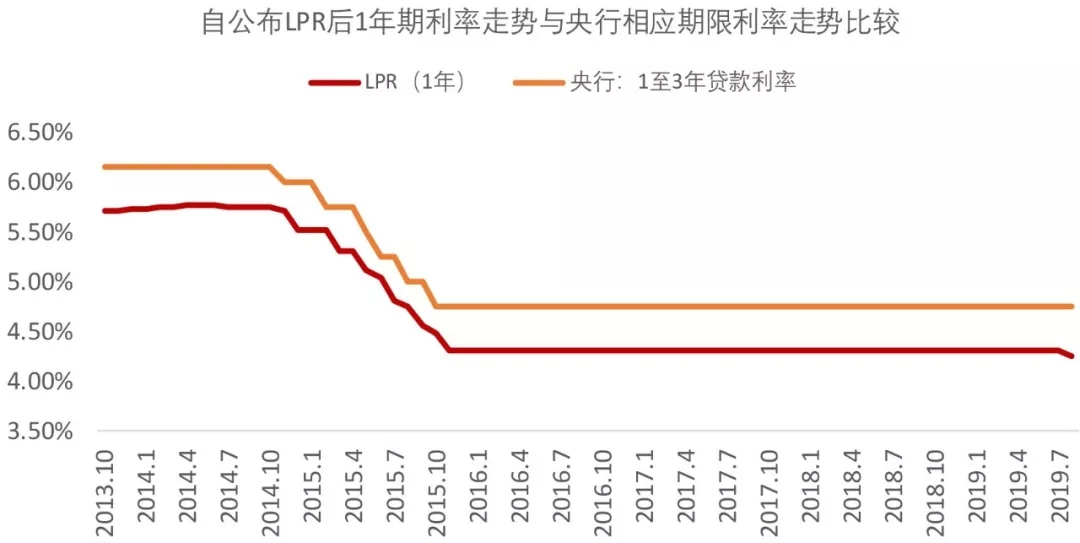

数据来源:中指研究院综合整理

数据来源:中指研究院综合整理

因此,相对于基准利率,LPR体现出了更加明显的市场化特征。结合我国利率市场化改革的方向来看,现阶段的LPR改革进一步承担着推动企业贷款利率下降,保持个人住房利率基本稳定的重任。

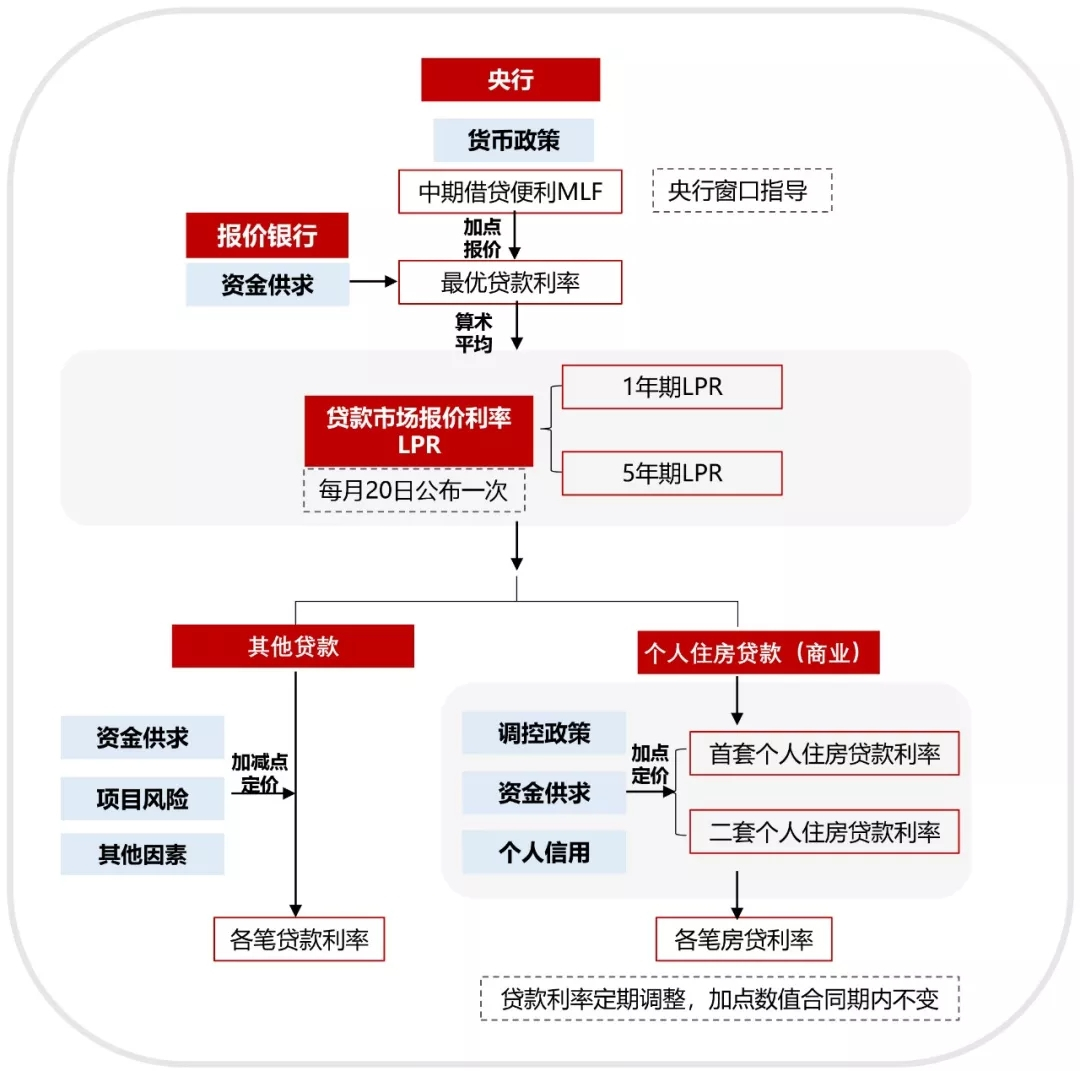

图:LPR定价传导机制

资料来源:中指研究院综合整理

资料来源:中指研究院综合整理

从报价机制来看,新LPR=MLF利率(货币政策)+加点幅度(市场要素)。主要包括两个层面:一是18家报价银行根据MLF确定最优贷款利率,并上报全国银行间同业拆借中心计算得出LPR,二是各家银行是在LPR基础上制定各笔贷款的利率。新发放贷款利率不再参照贷款基准利率,而是与LPR挂钩,同时LPR与MLF挂钩,从而形成“央行—MLF利率—LPR—贷款利率”的传导机制,实现贷款利率与货币政策、市场利率直接关联。

从LPR改革影响路径来看,一方面,将LPR报价与MLF操作利率挂钩,直接连通政策利率到贷款利率,强化了央行货币政策对信贷市场利率的调控作用,未来央行可以通过控制MLF实现调控目标。另一方面,各报价银行在MLF的基础上根据资金成本、市场风险要素构建贷款市场报价利率,提高LPR的市场化程度,打破贷款利率的隐性下限,有助于降低贷款利率平均水平。

房贷利率正式挂钩LPR则进一步扩大了LPR的覆盖范围。此前,央行已于2013年7月全面放开金融机构贷款利率管制,随后创设了LPR。但由于原有的LPR报价体系以一年期进行报价,主要以短期贷款为主。从金融机构贷款的结构看,中长期贷款才占主要部分,而中长期贷款中住房贷款增长较快,比重较大。因此,需要把5年期的LPR纳入LPR报价体系,才能够很好地解决LPR体系与本身的贷款结构不相适应的问题。

房地产市场属于资金密集型市场,大部分依赖于银行借款,只要与资金总量及配置方式有关的政策变化都会对行业造成重大的影响。此次新政对实体经济的影响相对直接,但对房地产市场而言,由于存在调控的作用力,利率改革的影响更加复杂,我们从短期和长期两个角度来分析。

短期影响:对住房信贷市场影响整体上以中性为主

(1)贷款“锚”的转换并不会对房地产信贷市场形成冲击,整体上以中性的影响为主。个人住房贷款利率水平基本保持稳定,改革前后对个人购房利息支出的影响甚微。从资本市场的反应来看,截止2019年8月26日收盘,房地产板块下跌1.08%,上证指数下跌1.17%,虽然当日受中美贸易摩擦影响,但房地产板块全天的走势均未有明显突破。

(2)多数地区个人住房贷款的实际利率将会基本保持不变,房价上涨较快的热点地区或将有所上升。

长期影响:完善信贷调控机制,降低住房市场对利率敏感度

(1)有助于进一步强化货币政策对房地产行业的传导。LPR利率机制本身就有利于畅通货币政策传导机制,房贷利率挂钩LPR将使MLF的变动对房贷市场形成直接的影响,货币政策对房地产市场的影响更加高效、直接。

(2)加长政策缓冲弧,降低政策紧缩或宽松带来的市场反应度。以往通过调整基准利率是一个牵一发而动全身的举措,且一旦调整需在较长周期内保持不变,而LPR更灵活更富有弹性,能够实现渐近式、短周期的引导,使利率的变化有一个过程,降低房地产市场对利率的敏感性。

(3)商业银行对优质住房贷款的竞争进一步加剧。由于中国房地产市场调控的因素,个人住房贷款利率与其他行业形成了利率差,再加上住房贷款的优质性,有可能使部分信贷资源偏好流向个人住房贷款领域,这就需要在信贷额度和去向上有更好的监管机制。

(4)居民房贷将更趋个性化、差别化。房贷产品从基本标准化的产品走向更加多样化,而这个过程考验的是银行整体的风险评价、风险控制能力。

(5)后期地方在房地产领域的差别化信贷调控压力加大。从长周期来看,挂钩LPR有助于使房贷参考的基础利率得到及时调整,购房者更有可能根据利率变动趋势集中购房。也就是说,在不考虑利率上浮或下浮,利率加点的情况下,原先基准利率政策下,购房者参照的利率水准线更加平稳,房贷挂钩LPR后变动空间加大,更加考验地方政府在信贷政策上的调控水平。

(6)为房地产市场发展营造稳定的宏观经济环境。通过利率市场化改革进行精准降息,支持实体经济也有助于整体宏观经济的平稳运行,而这也将为房地产市场提供好的运行环境。