房市前沿资讯:2019年1-10月中国房地产企业销售业绩TOP100

不一样的楼市观察助力科创新城潮流生活,精选每日楼市及时动态、文章等信息。为您提供最新资讯,把握行情快速出击。小编今天就来给大家一起分享一些最新的楼盘资讯。

特别声明:房地产企业销售数据统计是以2019年1月1日-10月31日期间销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

特别声明:房地产企业权益销售数据统计是以2019年1月1日-10月31日期间销售的商品房为统计口径,主要依据CREIS中指数据在各地的销售监测数据,并参考当期总体经营情况和推盘去化情况进行分析统计;对于少数没有在监测范围内的城市或项目,由企业提供相关证明文件,经课题组对数据进行严格审核,也纳入统计范围。本报告仅供参考,课题组不对使用报告及其内容所引发的任何直接或间接损失承担责任。

10月,房地产市场延续平稳态势,2019年1-10月,房企销售额稳步增长,销售额破千亿企业增至25家。

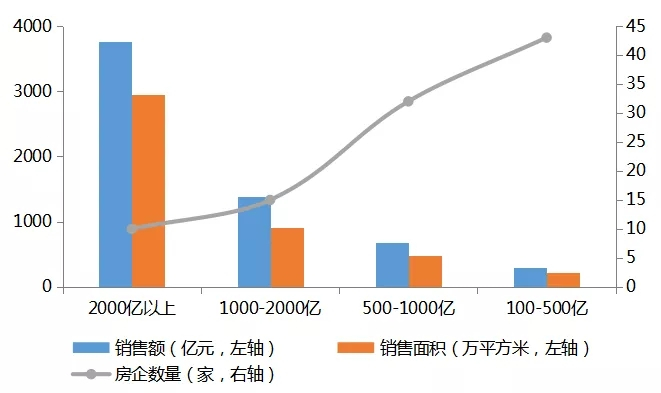

图:2019年1-10月房企各阵营的数量、销售额及销售面积均值情况

2019年1-10月,TOP100房企销售额均值达928.9亿元,销售面积均值为676.3万平方米,同比增长率均值分别为21.3%和21%。其中,房企销售额超过千亿的企业达25家,均值为2333.9亿元。碧桂园、恒大、万科等10家企业销售额超2000亿,其中5家企业超三千亿。世茂、招商等15家房企销售额超1000亿位列第二阵营。500-1000亿、100-500亿的企业分别为32家、43家,销售额均值分别为687.4亿元、291.8亿元。

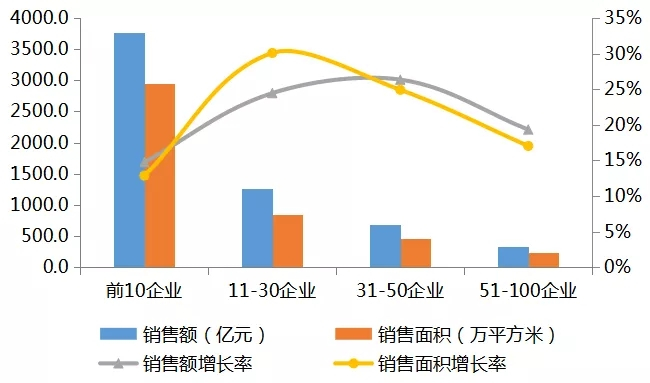

图:2019年1-10月房企各阵营销售、销售面积及增长率均值情况

从各阵营销售及增长率来看,2019年1-10月,前10房企销售额均值为3762.6亿元,销售额增长率均值为14.7%,11-30企业销售额均值为1256.9亿元,增长率均值为24.4%,31-50企业、51-100企业的销售额均值分别为692.0亿元和325.8亿元,增长率均值分别为26.3%和19.3%。其中,31-50企业为销售额增长率均值最高的阵营,11-30企业次之。10月单月来看,房企销售额TOP100的环比增长率均值为5.0%,各阵营销售额环比增长率均值分别为15.5%、-3%、0.9%和7.4%,其中龙头房企凭借较强的综合实力和营销能力实现了较高销售额,如恒大单月销售额位列第一,达930亿元,环比增长12.1%。

受全年市场不振及去化等因素影响,房企营销手段增多、营销力度加大、营销周期延长,以促进销售、增加回款。房企营销手段主要包括全员营销、首付分期付款、特价房、先售后租等,营销周期也逐渐延长,此前8月开始恒大推出“全国532楼盘,闪购7.8折”活动,叠加全员营销以提升公司销售。目前,适逢电商“双十一”活动,房企借势与电商合作促进销售。据悉,恒大已与苏宁达成全面合作协议,双十一期间数以万计的恒大产品将登录苏宁进行销售;200家以上房企与京东联合,将于双十一期间在70个城市推出6000套以上特惠房源;双十一当天将有上万套特价房源在阿里拍卖推出。

2019年1-10月,在楼市严调控及长效机制逐步建立等背景下,房地产市场更趋理性,房地产企业正从高速增长迈向高质量发展。本文选取部分规模较大的房企为研究对象,分析其销售目标完成情况。

表:2019年1-10月部分房企全年销售目标完成情况

从公布年度销售目标的企业来看,前10月房企销售目标完成率总体较好。龙光、阳光城、世茂房地产、中海地产、恒大等房企销售目标完成率均在90%以上,其中,龙光地产的销售目标完成率达102.4%;世茂房地产、中海地产及阳光城销售目标完成率分别为93.9%、93.5%及91.2%。新城控股、华润置地、招商蛇口等房企也完成了全年销售目标的80%以上,完成全年目标可期。

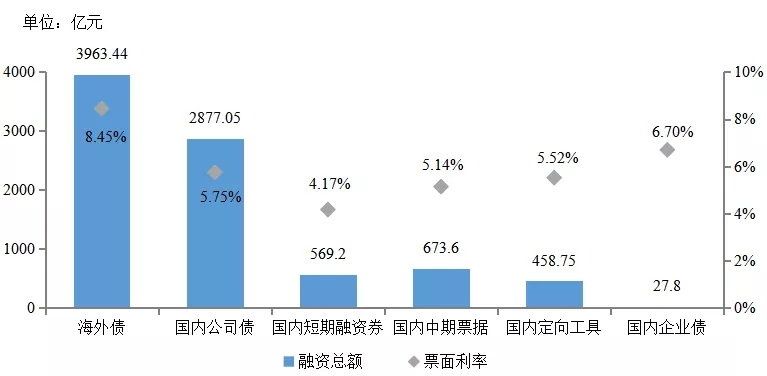

2019年以来,融资政策保持收紧态势,畅通的多元化融资体系成为房企未来发展的关键保障。1-10月,房企信用债、海外债发行规模同比增长,信托融资规模与上年基本持平。

图:2019年1-10月房地产行业海外债、信用债融资情况

数据来源:中指研究院整理

数据来源:中指研究院整理

从融资渠道来看,2019年房企有息负债集中到期规模较大,随着偿债高峰的到来,房企积极探索多元化融资渠道,缓解债务压力。2019年1-10月,房企通过国内信用债融资4606.4亿元,同比增长43.0%,其中国内公司债发行规模明显上升,同比增幅达76.2%,国内中期票据发行规模明显萎缩,发行规模为673.6亿元,同比下降42.6%。海外债融资规模小幅增长,发行规模为3963.4亿元,同比增长27.6%。据用益信托网统计,2019年1-10月,投向房地产领域的信托金额为7693.2亿元,同比增长1.0%,自2019年6月起至今,信托融资规模逐月下降,10月信托融资为310.0亿元,环比下降51.7%,同比下降52.2%。

从融资成本来看,海外融资成本较高,国内信用债融资成本相对较低。2019年1-10月,海外债融资成本为8.8%,较上年同期上升1.6个百分点,国内信用债成本为5.4%,较上年同期下降约0.8个百分点,投向房地产领域的信托平均年收益率为8.27%,较上年同期增长0.3个百分点。未来,预计在严监管的政策趋势下,信用评级较高的大型房企资金优势将更加明显,而部分中小型房企资金仍将承压。

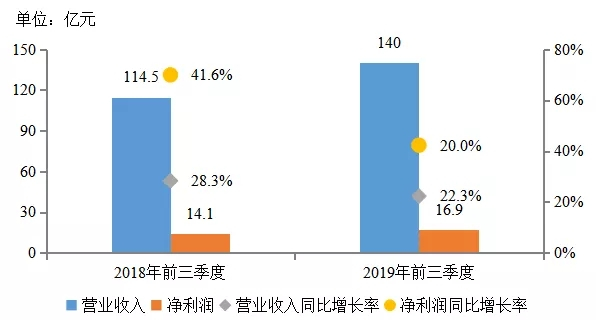

图:2019年前三季度沪深上市房地产企业营业收入及净利润情况

2019年10月,沪深上市房企三季度报陆续披露。通过梳理发现,沪深上市房企前三季度总体营业收入及净利润稳步增长,但企业间分化继续加剧。前三季度,沪深上市房地产企业营业收入均值140.0亿元,同比增长20.0%,净利润均值16.9亿元,同比增长22.3%,企业经营稳健,同时,净利润同比增长率超营业收入增长率2.3个百分点,企业盈利能力小幅提升。其中,金科、华夏幸福、蓝光发展等企业营业收入同比增长率超30%,金科、阳光城、首开等企业净利润同比增长率超50%。2019年以来,部分中型规模企业积极寻求上市,使企业获得更好发展,同时,部分企业出现债务违约,导致企业经营困难。未来,房企应高度重视现金流安全,更加注重现金流管理。