房市前沿资讯:2018年1-4月全国房地产开发经营数据解读

不一样的楼市观察助力科创新城潮流生活,精选每日楼市及时动态、文章等信息。为您提供最新资讯,把握行情快速出击。小编今天就来给大家一起分享一些最新的楼盘资讯。

一、需求:商品房销售面积、销售额同比增速持续回落,4月销售面积同比转降

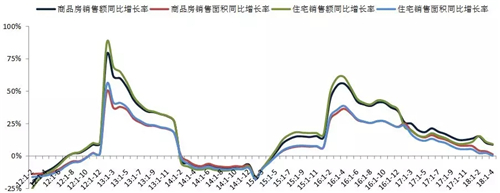

图:2012年至今全国商品房和住宅累计销售面积以及销售额同比增速

数据来源:CREIS中指数据,国家统计局

数据来源:CREIS中指数据,国家统计局

2018年1-4月,全国商品房销售面积为42192万平方米,同比增长1.3%,增幅较1-3月收窄2.3个百分点,4月销售面积同比转降;销售额为36222亿元,同比增长9%,较1-3月收窄1.4个百分点。其中,住宅销售面积为36667万平方米,同比增长0.4%,销售额为30614亿元,同比增长9.5%;办公楼销售面积同比下降4.3%,销售额同比下降3.2%;商业营业用房销售面积同比增长7%,销售额同比增长7.5%。调控政策不放松,销售面积同比增幅持续收窄,销售额同比增幅继续收窄。

二、供应:商品房开发投资额、新开工同比增速转为回落

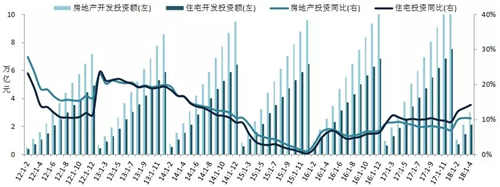

图:2012年至今累计房地产和住宅开发投资及其同比增速

数据来源:CREIS中指数据,国家统计局

数据来源:CREIS中指数据,国家统计局

房地产开发投资额同比增幅有所收窄,住宅开发投资额占比继续扩大。2018年1-4月,全国房地产开发投资额为30592亿元,同比增长10.3%,增速较1-3月回落0.1个百分点。其中,住宅开发投资额为21331亿元,同比增长14.2%,增速较1-3月提升0.9个百分点,占房地产开发投资的比重为69.7%,占比较1-3月扩大0.6个百分点。

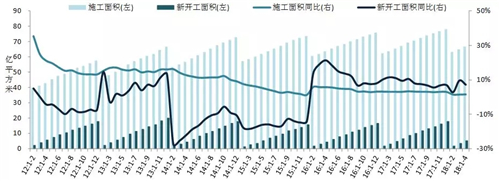

图:2012年至今全国房屋累计新开工和施工面积及其同比增速

数据来源:CREIS中指数据,国家统计局

数据来源:CREIS中指数据,国家统计局

全国新开工面积同比增幅显著收窄,房屋竣工面积同比降幅有所扩大。2018年1-4月,全国房屋新开工面积为51779万平方米,同比增长7.3%,增幅较1-3月收窄2.4个百分点;其中,住宅新开工面积为38079万平方米,同比增长9.4%,较1-3月收窄2.8个百分点。全国房屋施工面积达66.4亿平方米,同比增长1.6%,增幅较1-3月扩大0.1个百分点;其中,住宅施工面积为45.5亿平方米,同比增长2%,较1-3月扩大0.1个百分点。全国房屋竣工面积为25151万平方米,同比下降10.7%,降幅较1-3月扩大0.6个百分点;其中,住宅竣工面积为17338万平方米,同比下降13.8%,降幅较1-3月收窄0.2个百分点。

三、资金来源:房企到位资金同比增速持续回落,国内贷款同比由增转降

图:2012年至今全国开发企业到位资金同比增速及2018年1-4月各项资金来源同比增速

数据来源:CREIS中指数据,国家统计局

数据来源:CREIS中指数据,国家统计局

2018年1-4月,房地产开发企业到位资金为48192亿元,同比增长2.1%,增幅较1-3月收窄1个百分点。具体来看,国内贷款为8637亿元,同比下降1.6%,同比由增转降;利用外资为17亿元,同比下降77.6%;自筹资金为14894亿元,同比增长4.8%,增幅较1-3月收窄0.3个百分点;另外,其他资金来源中,定金及预付款为14987亿元,同比增长8.3%,增幅较1-3月收窄2.9个百分点,个人按揭贷款为7148亿元,同比下降6.7%,降幅较1-3月收窄0.1个百分点。信贷市场的调控继续,融资渠道逐步收紧,房企资金面压力不断加大。

2018年1-4月,在开发企业各类资金来源中,国内贷款占比17.9%,较1-3月下降1个百分点。自筹资金占比30.9%,较1-3月下降0.2个百分点。利用外资占比0.04%,与1-3月持平。其他资金占比51.1%,较1-3月提高1.2个百分点,其中,定金及预付款占比31.1%,较1-3月提高0.8百分点;个人按揭贷款占比14.8%,较1-3月提高0.8个百分点。

需求方面,房地产市场政策调控持续不放松,市场平稳运行,商品房销售面积、销售额同比增幅继续收窄,4月销售面积同比转降,东部地区销售面积降幅继续扩大。供应方面,一季度商品房开发投资额同比增速创近两年新高,1-4月同比增速有所回落,新开工同比增幅显著收窄。资金来源方面,信贷市场的调控持续,融资渠道不断收紧,到位资金同比增幅持续收窄。展望未来,在政策层面“房住不炒”已成共识,房地产税改革稳步推进,热点城市政策将趋严不放松,全国商品房销售面积同比增速将继续保持回落;同时,信贷市场的调控持续,整体环境依然偏紧,融资渠道不断趋严,房企资金压力不断加大。