大中城市商品房成交面积回升有望拉动当月全国商品房销售增速

3月30大中城市商品房成交面积回升有望拉动当月全国商品房销售增速。我们的测算显示,2月30大中城市拉动全国商品房销售累计增速-0.7个百分点,3月的拉动率则回升到0.5个百分点,从边际上看预计30大中城市有望拉动全国商品房销售增速回升1.2个百分点。

3月的主要城市商品房销售回升与同比基数走低有关。2017年大部分月份里,30大中城市商品房成交面积负增长,2018年各月的负增长则进一步压低了同比基数。2018年3月份的负增长是阶段性的增速低点,随后降幅逐步收窄,因此基数效应倾向于拉高3月当月的销售增长,而未来基数抬高或导致销售增速的回落压力。从高频数据看,2018年5月下旬30大中城市销售面积开始正增长,因此基数效应恐怕难以持续支持主要城市的销售回暖。

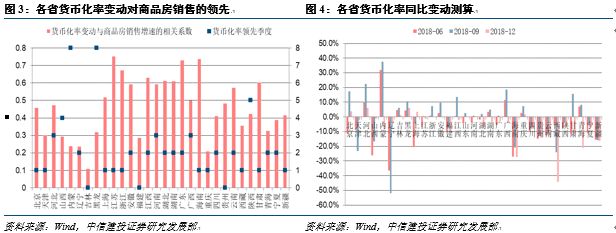

主要城市的商品房销售回暖可能体现了区域分化。中国货币化率是房地产销售的先行指标,货币化率的同比变动领先房地产销售增速2个季度,我们认为全年广义货币增速或与名义GDP增速趋同,此前货币化率连续下行的趋势有望缓解、但显著回升的概率不大,因此从先行指标看全国商品房销售增速恐怕难以有较大幅度的反弹。分地区看,各省的货币化率变动也都是各自商品房销售的领先指标,领先时滞的中位数在2个季度左右。先行指标的省际分化预计将导致各省商品房销售的分化,尽管短期部分热点城市销售回暖,在分化格局下全国商品房销售的系统性回升不易出现。

从高频监测数据看,春节错位扰动,生产短期修复。生产方面,发电耗煤增速回升,高炉开工率回升,尿素企业开工率回升,浮法玻璃产能利用率持平。价格方面,上游原油价格回升、煤炭价格回升、铁矿石价格回落,中游钢铁价格回落,有色金属价格以回升为主,水泥价格回落、玻璃价格回升。库存方面,上游原油库存分化,煤炭库存回升,铁矿石库存回升,中游钢铁库存回升、有色库存以回落为主。需求方面,汽车销售增速回升,房地产销售回升,或与春节错位的扰动有关。

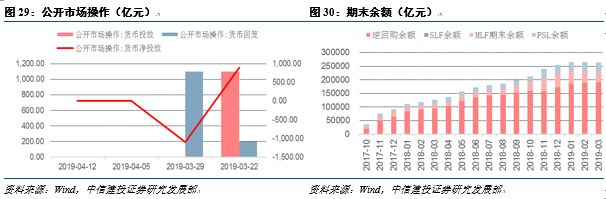

流动性方面,本周央行资金零投放,市场资金利率整体回升;十年国债收益率回升,人民币对美元贬值;3月末逆回购余额190200亿,SLF余额327亿,MLF余额37265亿,PSL余额35410亿。4月19日当周逆回购到期量为0亿,MLF到期3675亿。

正文

一如何看待3月主要城市商品房销售回升

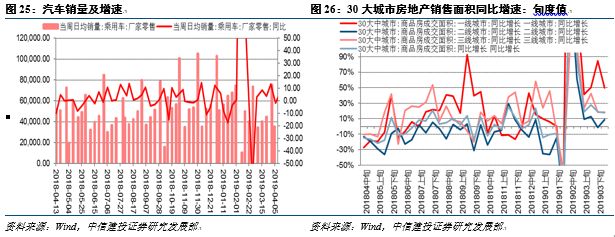

3月30大中城市商品房成交面积回升有望拉动当月全国商品房销售增速。3月份30大中城市商品房成交面积增长20.4% 、累计增速4.6%,不但增速由负转正,当月、累计增速也分别创下了2016年10月、2017年2月以来的新高。从历史数据看,近两年30大中城市商品房销售面积占全国的比重接近10%、年内分布前高后低。30大中城市商品房销售增速是全国销售增速的同步指标,我们的测算显示,2月30大中城市拉动全国商品房销售累计增速-0.7个百分点,3月的拉动率则回升到0.5个百分点,从边际上看预计30大中城市有望拉动全国商品房销售增速回升1.2个百分点。

3月的主要城市商品房销售回升与同比基数走低有关。2017年大部分月份里,30大中城市商品房成交面积负增长,2018年各月的负增长则进一步压低了同比基数。2018年3月份的负增长是阶段性的增速低点,随后降幅逐步收窄,因此基数效应倾向于拉高3月当月的销售增长,而未来基数抬高或导致销售增速的回落压力。从高频数据看,2018年5月下旬30大中城市销售面积开始正增长,因此基数效应恐怕难以持续支持主要城市的销售回暖。

主要城市的商品房销售回暖可能体现了区域分化。由于资金和杠杆是房地产销售的重要驱动因素,中国货币化率是房地产销售的先行指标,货币化率的同比变动领先房地产销售增速2个季度,其逻辑在于当货币相比经济名义增速的更快扩张(M2/GDP上升),导致超发货币形成了房地产的购买力,进而推高了房地产销售和价格。基于今年M2和增速要与国内生产总值名义增速相匹配、把好货币供给总闸门、不搞“大水漫灌”的政策原则,我们认为全年广义货币增速或与名义GDP增速趋同,此前货币化率连续下行的趋势有望缓解、但显著回升的概率不大,因此从先行指标看全国商品房销售增速恐怕难以有较大幅度的反弹。分地区看,各省的货币化率变动也都是各自商品房销售的领先指标,领先时滞的中位数在2个季度左右。先行指标的省际分化预计将导致各省商品房销售的分化,尽管短期部分热点城市销售回暖,在分化格局下全国商品房销售的系统性回升不易出现。

二

高频数据跟踪:生产保持平稳

上游:原材料回升、库存分化

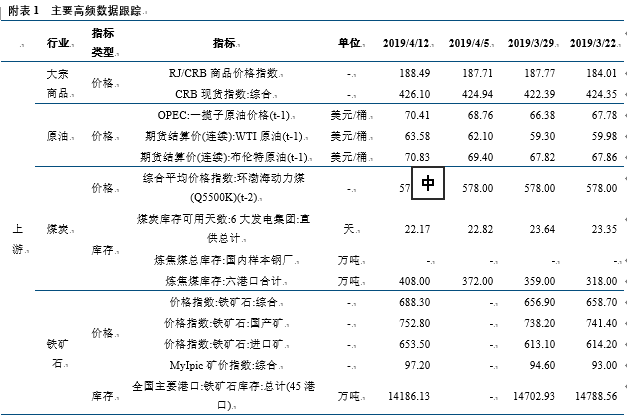

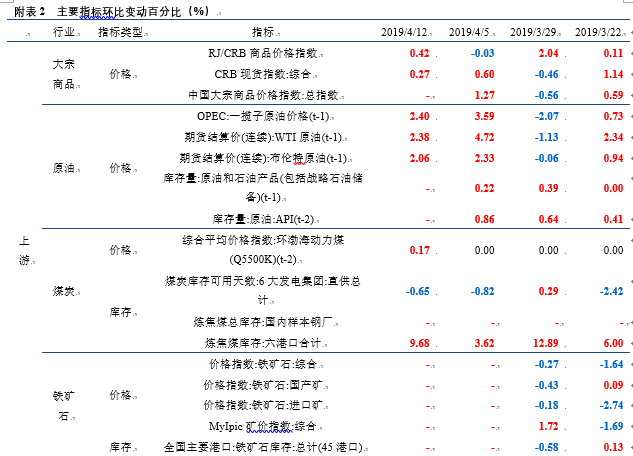

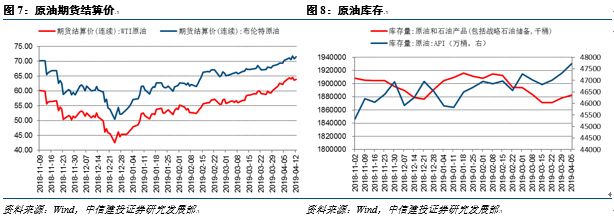

本周(4月12日)RJ/CRB现货指数环比变动0.41%。CRB现货指数回升0.27%。原油价格继续走高,库存回升。OPEC一揽子原油价格环比回升2.40%,WTI与布伦特原油期货结算价周环比回升1.28%和1.72%。库存方面,上周EIA原油库存环比回升0.22%,API原油库存环比回升0.86%。

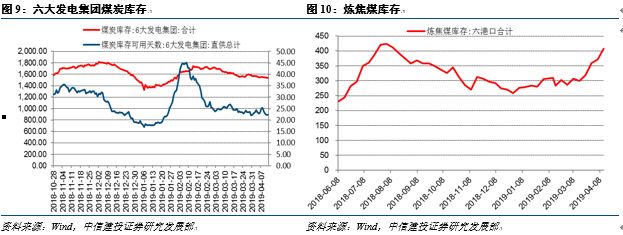

煤炭价格回升,库存分化。本周(4月10日)环渤海动力煤综合平均价格指数环比回升。6大发电集团煤炭库存可用天数(直供总计)(4月12日)较上周回落0.65天;六港口炼焦煤库存环比回升9.68%。

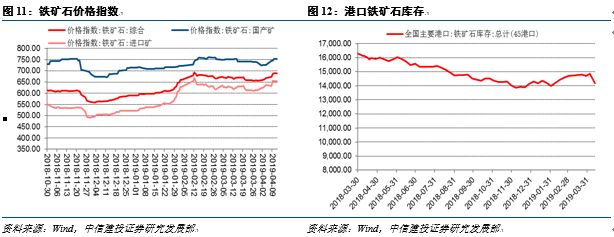

铁矿石价格回升,库存回落。4月12日铁矿石综合价格指数环比变动3.91%、国产矿价格指数环比变动 3.75%、进口矿价格指数环比回升3.99%。港口库存本周环比回落4.43%。

2.2 中游:生产持续平稳

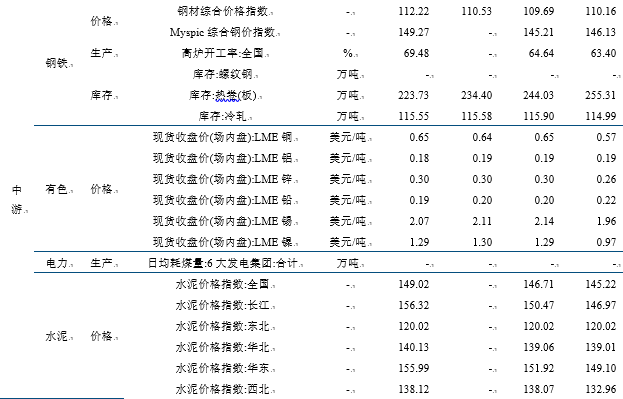

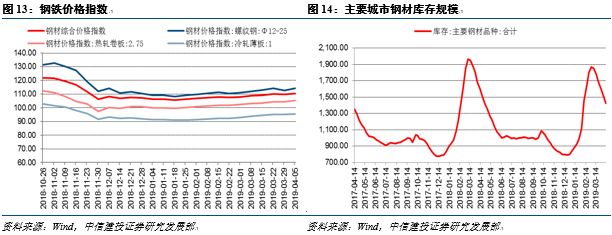

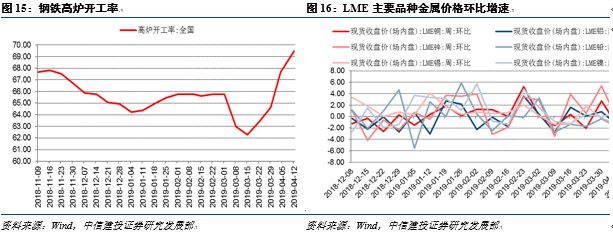

钢铁价格回升,库存回落,高炉开工率回升。本周(4月12日)Myspic钢铁综合价格指较上周回升1.61%,其中螺纹钢、热卷价格、冷板价格分别环比变动2.09%、1.59%、0.51%。库存方面,主要城市主要钢材品种合计库存环比回落。高炉开工率本周环比回升1.80%。

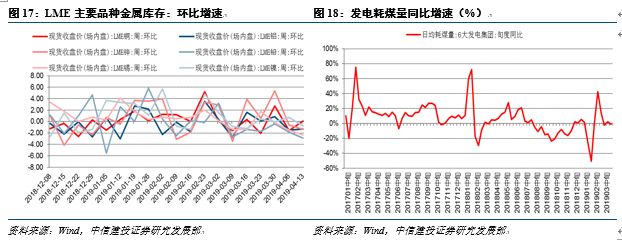

有色金属价格和库存以回落为主。本周(4月13日)LME铜、铝、锌、铅、锡、镍价格分别环比变动0.08%、-1.29%、-1.34%、-2.88%、-2.32%、-0.73%。库存方面,本周LME铜、铝、锌、铅、锡、镍库存分别环比变动-2.96%、-2.04%、3.52%、-3.02%、-6.52%、-0.93 %

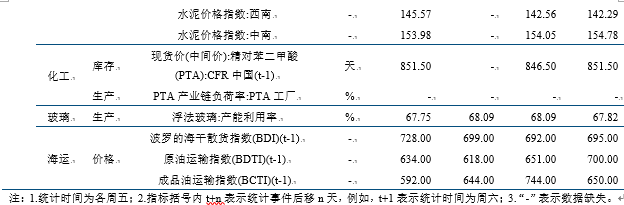

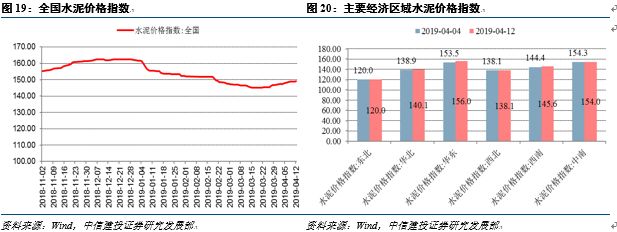

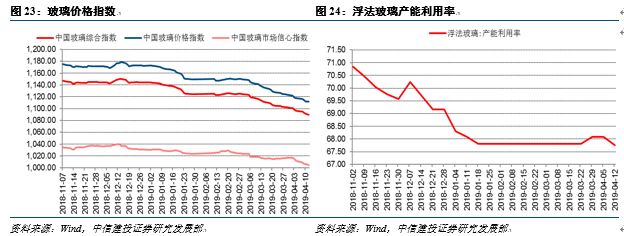

其他行业中,发电耗煤增速回落,4月上旬发电耗煤同比增速-0.97%。水泥价格分化,4月3日全国水泥价格指数周环比回升0.95%;分区域看,西北、中南水泥价格回落,华东、西南水泥价格回升,东北、华北水泥价格持平。尿素企业开工率回升,本周山东尿素企业开工率回升至58.81%。玻璃价格指数回落,浮法玻璃产能利用率环比回落,本周环比回落至67.75%。汽车轮胎开工率分化,全钢胎与半钢胎汽车轮胎开工率分别变动-0.45%、0.73%。,

2.3 下游:房地产销售继续回升

下游需求方面,汽车零售增速回升。4月第1周汽车零售同比增速8%。商品房销售增速回落,4月上旬30大中城市商品房成交面积同比增速17.71%。其中一线、二线、三线城市商品房销售增速分别为49.92%、8.72%、18.16%。

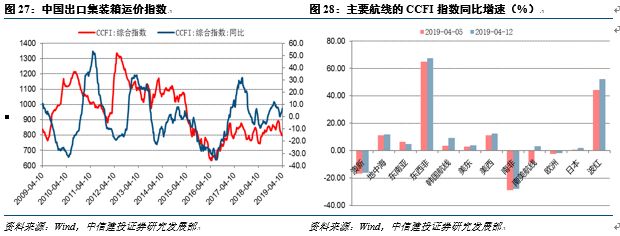

出口方面,出口指数增速回升。本周中国出口集装箱运价综合指数同比增速回升1.7个百分点。分航线看,中国对东西非、波红航线出口指数增速高位回升,对韩国、地中海、美东、美西、南美航线出口指数增速回升,中国对澳新、南非出口指数降幅缩小。

2.4 总结:

需求短期改善、原材料价格回升

从高频监测数据看,需求短期改善、原材料价格回升。生产方面,发电耗煤增速回落,高炉开工率回升,尿素企业开工率回升,浮法玻璃产能利用率回落。价格方面,上游原油价格走高、煤炭价格回落、铁矿石价格回升,中游钢铁价格回升,有色金属价格以回落为主,水泥价格分化、玻璃价格回落。库存方面,上游原油库存回升,煤炭库存分化,铁矿石库存回升,中游钢铁库存回落、有色库存以回落为主。需求方面,汽车销售回升、商品房销售增速回落,出口运价指数回升。

三

流动性观察:市场资金利率整体上升

本周央行资金零投放。央行货币政策工具方面,本周(4月12日)公开市场操作货币投放0亿、回笼0亿,公开市场操作货币净回笼0亿。央行货币政策工具方面,3月末逆回购余额190200亿,SLF余额327亿,MLF余额37265亿,PSL余额35410亿。4月19日当周逆回购到期量为0亿,MLF到期3675亿。

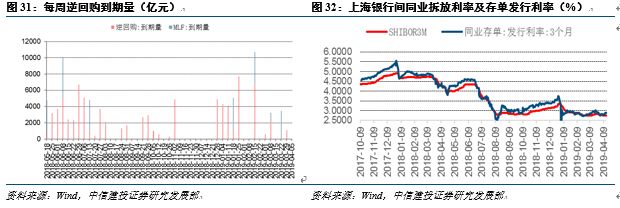

市场资金利率整体上升。本周(4月12日)1天、7天、14天、21天期银行间市场质押式回购加权利率分别为2.6944%、2.7254%、2.8986%、2.8916%,环比上周分别变化122.3、48.8、41.17、35.69个BP;1个月、3个月回购利率变化71.2、1.88个BP。4月12日隔夜、1周SHIBOR分别为2.6520%与2.6690 %,环比上周分别变化-61.26、-46.37个BP。4月12日1、3、6个月同业存单发行利率分别为2.7990%、2.9659%、2.9511 %,环比上周分别变动18.49、11.78与11.12个BP。R001-DR001之差为4.59个BP,环比上周变化-0.59个BP;R007-DR007之差为5.63个BP,环比上周变化8.81个BP。

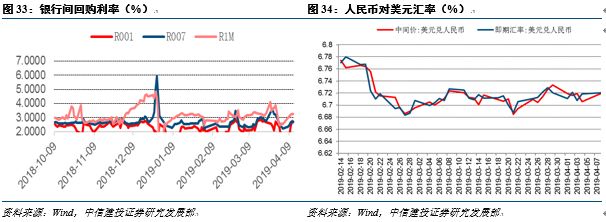

十年国债收益率回升,人民币对美元贬值。10年期国债到期收益率环比上周变动6.55个BP至3.3334%。汇率方面,美元兑人民币中间价6.722,较上周贬值0.246%,即期汇率为6.7145,较上周升值0.060%。