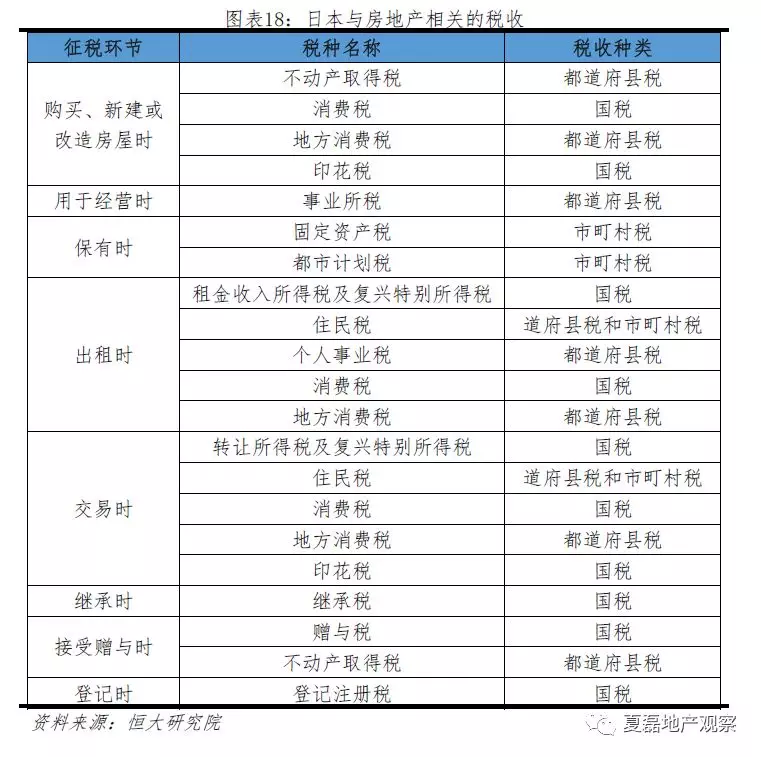

房地产税种丰富是地方财政收入的重要来源

日本房地产相关税种多样,主要包括不动产取得税、固定资产税、都市计划税、转让所得所得税等。保有环节税率较轻,短时间内的交易则征重税,目的是强化住房居住属性,鼓励居民长期持有,重点打击投机行为。

房地产相关税收主要归地方政府所有,是地方财政收入的重要来源。2016年,仅固定资产税(土地与房屋部分)和都市计划税合计8.4万亿日元,占市町村政府税收收入的40%,占地方政府税收的22%,若考虑住民税、地方消费税等,房地产相关税收占比更高。

1)不动产取得税

不动产取得税属于市町村税,以不动产取得者为征税对象。土地、房屋分别征收,除继承外,买卖、赠与、交换、新建、增减、改建等环节均需缴纳。

不动产取得税=不动产取得价格×税率-抵扣额。其中,不动产取得价格由地方政府依据《固定资产评估标准法》评估确定,通常与固定资产登记价格一致;土地和住宅的基准税率为3%,其他非住宅房屋为4%。

免征条件:土地评估价值不足10万日元;新建、增建、改建房屋评估价不足23万日元;买卖、赠与、交换等房屋价值不足12万日元。

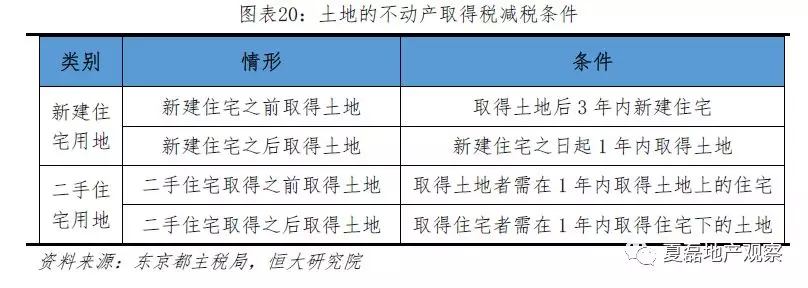

减税条件:政府对新建、增建、改建住宅和二手住宅均设置税收减免政策,鼓励居民购买楼龄较短、安全性更好的住宅。土地不动产取得税的减免金额=土地单价×住宅建筑面积的两倍(每户限200㎡)×税率3%,减免金额上限为4.5万日元。

2)消费税与地方消费税

消费税分为消费税(归属国税)和地方消费税,依据《消费税法》征收。纳税义务人为在日本国内提供劳务的居民、非居民及法人。房屋交易、新建、改造或出租均需缴纳。

消费税额=税基×税率-抵扣额。其中,归属国税的消费税额=课税销售额(不含税)×税率6.3%-购进成本(含税)×6.3/108;归属道府县税的地方消费税额=消费税额×税率。

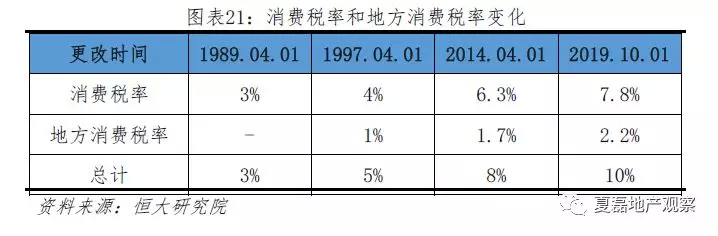

消费税率曾多次上调。消费税于1989年4月1日起开始起征,税率为3%;1997年4月开始,消费税率提升到5%;2014年4月起,消费税上升到8%;2019年10月1日起,消费税将进一步上升到10%。

3)印花税

印花税属于国税,在不动产交易中的买卖合约、建筑物的建筑承揽合约、贷款合约均需缴纳。纳税额取决于不动产交易合约、建筑承揽合约的金额。

4)事业所税

事业所税属于市町村税,在不动产经营环节征收。征税依据是《地方税法》,纳税额取决于公司规模,征税对象为人口超过30万的城市中,建筑面积超过1000平或员工超过100人的法人或个人,无论业绩如何,都需缴税。纳税额包括资产比例部分和员工比例部分。

5)固定资产税

固定资产税包括土地税、房产税以及应折旧资产税,属于保有环节税种,由市町村政府征收。征税依据为《地方税法》,征税对象为每年1月1日的不动产所有者。税率较低,纳税人负担较轻,但税源较广,在市町村税中约占40%,是市町村政府重要的财政收入来源。

固定资产税=税基×税率-抵税额。税基为房屋和土地价值,由地方政府依据《固定资产评估标准法》每3年评一次;基准税率统一为1.4%。

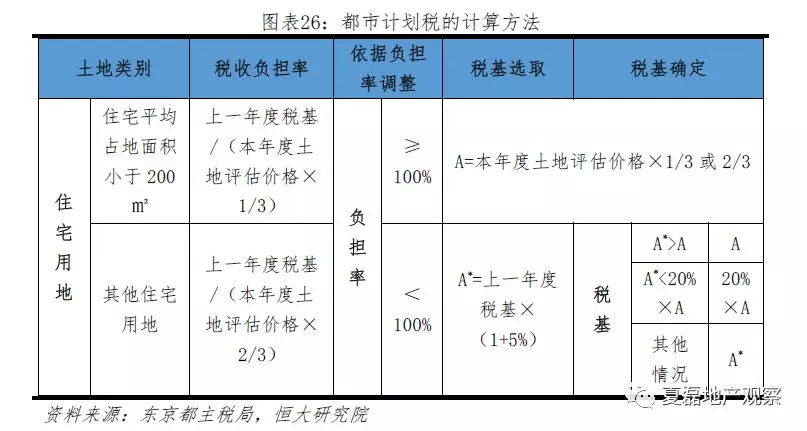

设有“负担率”调节机制,避免地价大幅波动带来额外的税收负担。负担率=上一年度税基/本年度税基。如果负担率大于或等于100%,即地价下跌,则直接使用本年度税基;如果负担率小于100%,即地价上涨,则根据涨幅调整本年度税基,但此金额不会超过上一年度税基的105%。

混合用地的土地税标准取决于住宅建筑面积占比。若土地产权登记面积是住宅建筑占地面积10倍以内,则视为住宅用地;若居住部分占总建面的25%以上,则该居住部分按住宅用地标准征收土地税。

抵税政策较多,鼓励居民改建高质量住宅。对于新建住宅,依据住宅质量、是否是高层防火住宅等条件,给予3-7年的固定资产税额减半鼓励政策;对于翻新住宅,达到抗震标准或通过安全检验的,享有1-2年固定资产税减半优待政策;拥有无障碍设施或达到节能标准的翻新住宅,可减免1/3固定资产税;在市町村,当同一人所有的土地资产总价值不足30万日元、房产总价值不足20万日元时,免征土地税和房产税。

6)都市计划税

都市计划税属于保有环节税种,由市町村政府依据《城市规划法》向土地或房屋所有者征收。税收收入主要用于开发和改善当地基础设施,包括修建公园、社区道路、学校、医院、城市污水处理、防止海水涨潮等。

都市计划税=税基×税率-减免金额,按土地和房产分别计算征收。其中,税基为登记的固定资产价格;各市町村的税率略有差异,在0.2%-0.3%之间。都市计划税与土地、房屋的固定资产税一同征收。

减免措施:对税基不足30万日元的土地和不足20万日元的房产免征;对东京都土地面积不足200平的小规模住宅用地,减半征收。

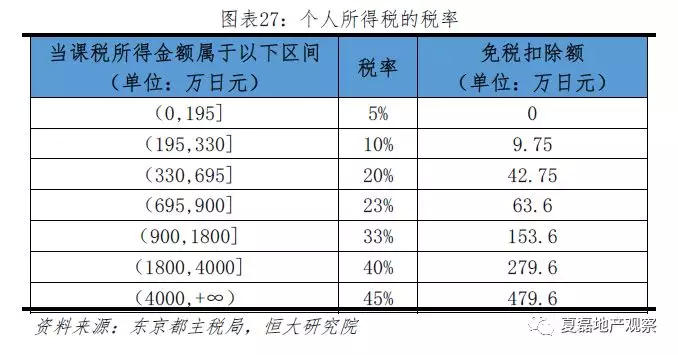

7)租金收入所得税及复兴特别所得税

不动产租金收入纳入个人所得按年累计征税,个人所得税及复兴特别所得税=(收入所得-所得免税扣除额)×税率-免税扣除额+复兴特别所得税。对于房屋出租收入所得,需要扣除包括固定资产税、财产保险费、折旧费和修缮费等支出。

复兴特别所得税征收依据是2011年颁布的《关于实施保障东日本大地震灾后重建所必需的财政资源特别措施法》,复兴特别所得税额=应缴所得税额×税率2.1%,收入仅用于灾区。

8)住民税

住民税属于地方税,征税对象为每年1月1日登记在册的居民,包括都民税和区市町村民税。住民税是都区市町村为居民提供行政服务所需的经费来源。

住民税纳税额=所得比例部分额+均摊比例部分额。其中,所得比例部分=(上一年收入所得总额-所得免税扣除额)×税率10%-免税扣除额,其税率中的4%为都民税率,6%为区市町村税率;均摊比例部分为5000日元,含1500日元的都民税和区3500日元的市町村民税。对于住址未登记在都市町村,但在该地有办公室的个人仅需缴纳均摊比例部分额。

9)个人事业税

不动产租赁超过一定规模后将被视作经营行为,需缴纳个人事业税。个人事业税属于道府县税,征税对象为从事特定行业的个人。对未设立办公室但在其住所中进行企业活动的个人,仍需缴纳个人事业税。不动产租赁业的个人事业税率为5%,纳税额=不动产租赁所得-免税扣除额。

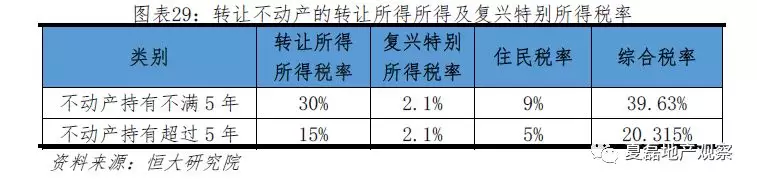

10)转让所得税及复兴特别所得税

转让不动产获得的收益所得采用了单独的税制,区分于个人所得税。依据《所得税法》,转让不动产获得的收益需要缴税,但税率与个人所得税不同,采取单独税制。

转让所得额=卖出价格-(买进价格+各项费用)-特别扣除额。其中,特别扣除额取决于受让对象,自住的情况下特别扣除额为3000万日元,国家征收的情况下特别扣除额为5000万日元。

高税率打击短期投机行为。转让税率取决于不动产持有时间,持有时间=转让当年的1月1日-购入日期。若超过5年则视为长期,税率为15%;若不满5年,则视为短期,税率为30%。此外,在转让所得税基础上还需缴纳复兴特别所得税,税率2.1%。综合计算,未满5年和满5年转让时,转让所得及复兴特别所得合计税率分别高达30.63%和15.315%;若不动产为自住性质,还需缴纳住民税,合计综合税率将高达39.63%和20.315%。

11)赠与税

赠与税属于国税,纳税人为受赠方。在免费接受他人赠送不动产或现金、以极低价格进行财产交易、债务清零时征收。税基=(接受赠与财产价格-免征额110万日元)×税率-免税扣除额,除直系亲属间赠与资产外,税率取决于财产价值。

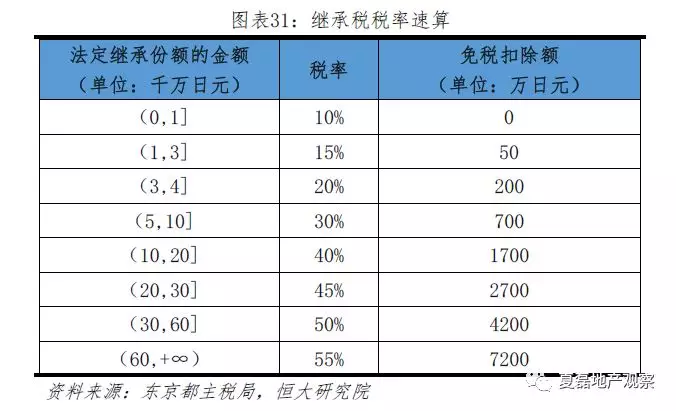

12)继承税

继承税属于国税,纳税人为财产继承人。征税对象包括不动产、专利权、债权、现金存款、有价证券、汽车、书画、古董,及人寿保险、职工死亡时获得的退休金、继承开始3年前从继承人获得的赠予财产等。

课税总额=实际继承总额-基础免税扣除额。其中,基础免税扣除额=3000日元+(600日元×法定继承人数);税率取决于财产金额。

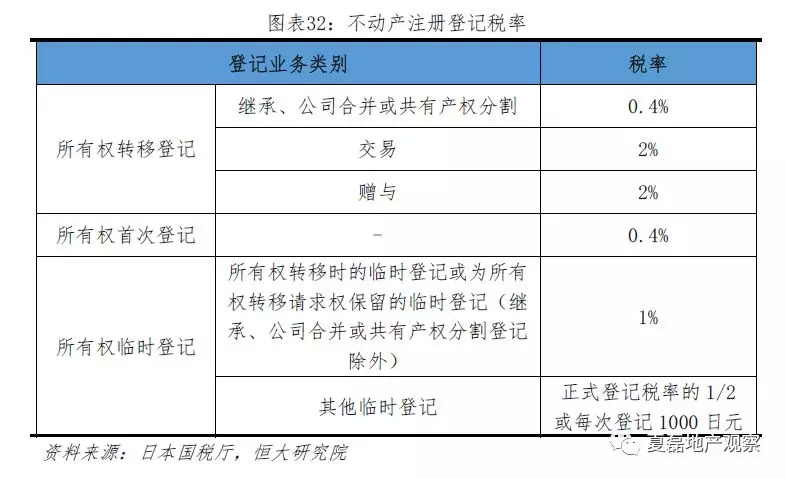

13)注册登记税

注册登记税属于国税,在不动产、专利等所有权登记时征收。征税对象为不动产登记人,税基为不动产评估价值,税率取决于业务类型。

14)中介费

中介费产生于房屋交易环节,但不属于税。费用取决于不动产成交额,在400万日元以上的中介费较高。