美国60年房地产大牛市的惊人奇迹

导读

我们曾提出业内广泛采用的分析框架:“房地产长期看人口、中期看土地、短期看金融”。

有什么样的住房制度,就有什么样的房地产市场运行结果。住房制度是一国房地产市场的基因。

经过多年努力,我们试图采用全面的国际比较、客观的历史资料、扎实的数据逻辑,系统研究美国、英国、日本、德国、新加坡、中国香港、中国等的房地产运行和住房制度。当我们梳理完代表性经济体的案例以后,对很多房地产关键问题的认识变得更加清晰。

本报告旨在研究美国房地产60年大牛市、次贷危机及背后的深层次住房制度。

摘要

美国60年房地产大牛市的惊人奇迹

二战结束至次贷危机前夕,美国房地产市场经历了长达60年的大牛市。1946-2006年,住房新开工保持在100万套/年以上,年均153万套;名义房价指数持续正增长,累计上涨24倍、年均增速5.4%,实际房价指数累计上涨121%,核心城市的房价涨幅更高,是跑赢印钞机的少数资产之一;住房自有率从1940年的44%提高至2006年的69%。

大牛市处于人口和经济稳定增长、城市化较快的时代背景。基本面、政府政策、货币金融是三大贡献因素。二战结束后,美国每年新增人口保持在200万以上,1946-2006年年均新增247万人,较1900-1945年多105万人。名义GDP从1945年的2280亿美元增长到2006年的13.8万亿,年均名义和实际增速分别为7%和3.1%。城市化步入尾声,但仍较快,1950-2000年年均提升0.3个百分点至79%。提高住房自有率逐渐成为美国政府的住房政策价值取向。大萧条之后,美国开启政府干预住房领域历史,罗斯福总统提出“每个家庭获得体面住房的权利”;九十年代以后,老布什、克林顿、小布什三位总统以提高住房自有率为住房战略,加强对中低收入和少数族裔家庭的融资支持。流动性长期充裕,有效满足新增住房信贷需求,助推牛市。1944年布雷顿森林体系建立,奠定以美元为中心的国际货币体系,1976年牙买加体系延续美元霸权地位。美国享有向全球征收铸币税的特权,可以输出通胀,因此货币政策长期宽松,住房市场获得充裕流动性,满足人口增长和城镇化创造的住房需求。1946-2006年,M2年均增速6.5%,与名义GDP增速基本相当,比实际GDP增速高出3.4个百分点、较1900-1945年的差值多0.5个百分点;同期,居民住房抵押贷款余额增长442倍,年均增速高达10.5%。

美国住房制度三大支柱

(1)货币金融制度:住房过度金融化,住房市场风险传导至金融体系

美元在当前国际货币体系中独具霸权地位,美国政府可以通过超发货币向全球征收铸币税,导致倾向于宽松的货币政策和积极的财政政策。1976年,牙买加体系成为新的国际货币体系,多数经济体仍以美元为主要的货币锚,截至2018年二季度,美元资产在全球外汇储备中占比超过60%。牙买加体系允许汇率浮动、对储备货币发行缺少约束,作为最主要的储备货币发行国,美国享有铸币税特权,可以通过发行美元为政府债务赤字和经常项目逆差融资,而过剩流动性则被全球各经济体所吸收。

美国政府为住房金融市场增信,促进住房信贷供给。一级市场通过保险降低信贷门槛。美国首付比例要求低,新发放房贷实际首付比例不足20%,明显低于德国、新加坡、日本等国超过30%的水平。居民享有多样化的抵押贷款产品和用途,再融资比重高达1/3。对于低首付、低信用、低收入居民家庭,通过政府机构为主、私营保险相结合的抵押贷款保险体系进一步降低信贷门槛,最低可实现零首付。二级市场支持金融机构将抵押贷款出表。美国的贷款发放机构依赖出表来收回流动性,2016年转让了85%的新发放贷款。二级市场以资产证券化为主,住房抵押贷款相关证券每年发行规模达2万亿美元、存量超9万亿美元。政府性机构是二级市场的最重要主体,抵押贷款相关证券市场份额超过90%,其中,房利美和房地美是发行机构、市占率超60%;吉利美是担保机构,市占率超30%,为FHA、VA等政府机构保险贷款的资产证券化提供兑付担保。

住房市场过度金融化。2017年,新房销售中94%为贷款购买。2005年以来,居民住房贷款存量保持在10万亿美元以上。2017年人均住房贷款余额3.7万美元,全球第一;64%的存量自有住房仍负有抵押贷款;居民债务占GDP比重79%,高于发达经济体平均水平。

金融自由化将住房市场风险充分传导至整个金融体系。资产证券化为抵押贷款提供主要资金来源,超80%的新发放抵押贷款被转让并资产证券化,但风险也因此直接转移至资本市场。金融衍生品进一步将风险渗透到整个金融体系,2007年CDO的发行规模约5000亿美元,由银行、证券公司、保险公司及各类影子银行投资机构参与,是次贷危机爆发后导致金融机构巨额亏损、陷入困境的主要投资品之一。

(2)土地制度:私有为主、供给充足,支持高水平住房消费

美国土地以私人所有为主,居民住宅用地供给充足。2017年,美国60%的土地为私人所有,38%为政府所有,2%为印第安人保留地,人均私有土地1.7万平。私有、自由的土地制度成就美国的“超级大地主”,前十大私人地主拥有土地5.7万平方公里,占全国土地的0.58%、占私人所有的1%。全国居住用地共56万平方公里,占国土面积比重达6.2%,人均居住用地面积高达1728平。

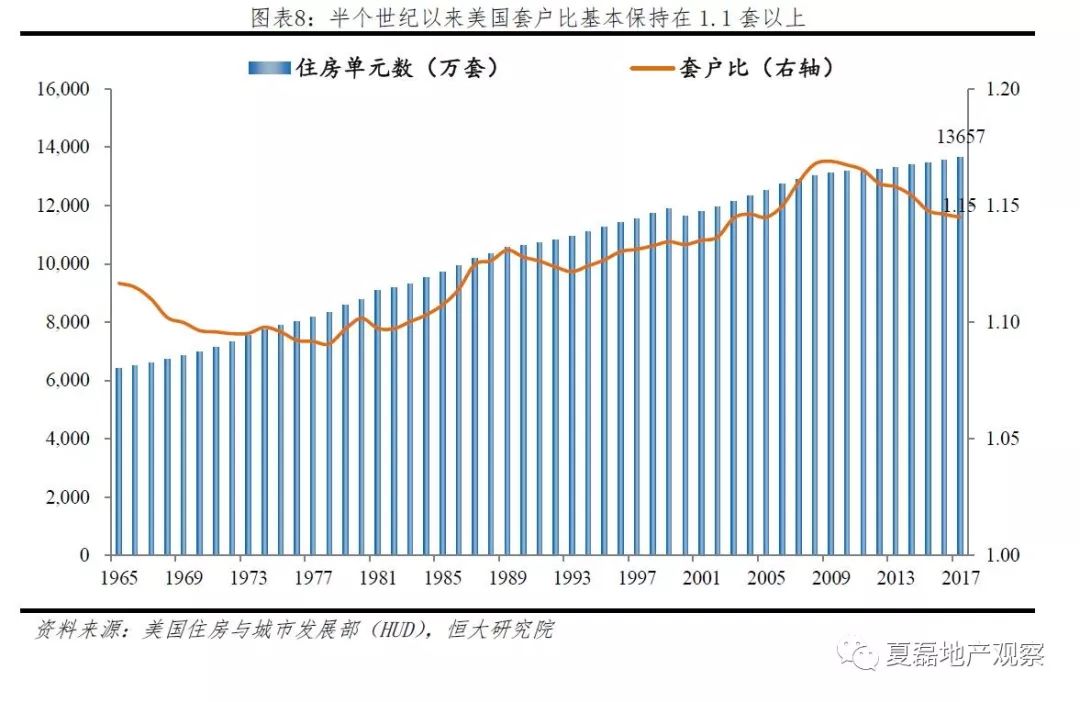

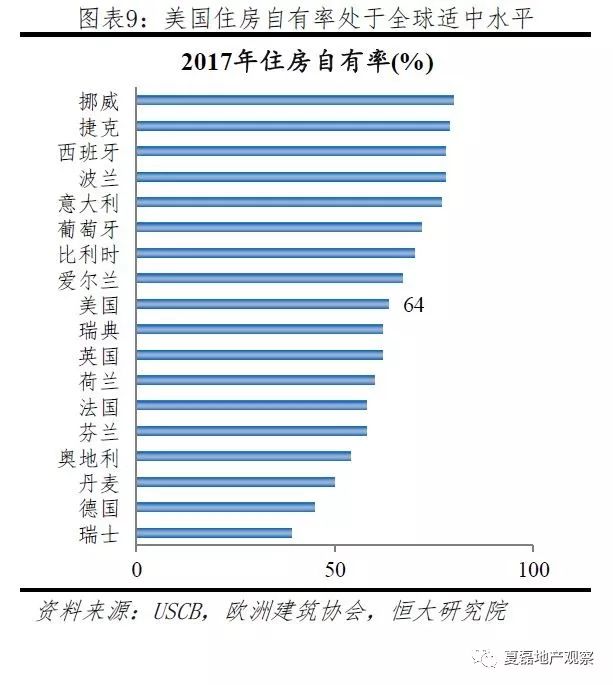

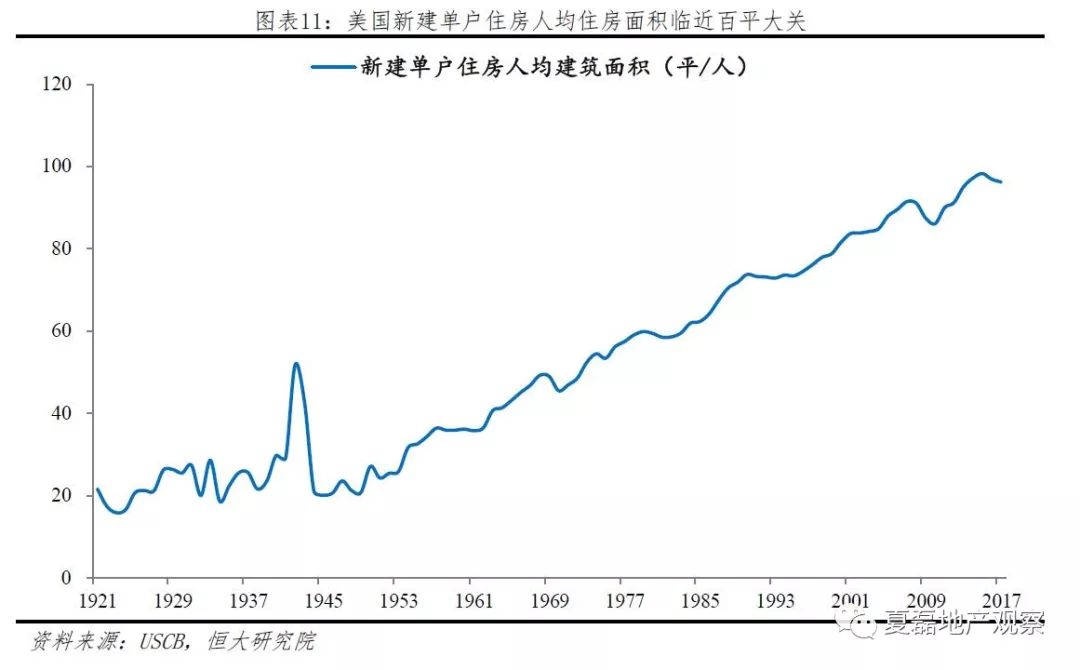

土地制度有效保障住房供给足而价格低。在上世纪60年代,美国就实现套户比超1.1、住房自有率超60%,至今保持在1.15和64%左右;60%的住房为拥有3个甚至更多卧室的大户型,平均每房间人数超过1人的住房仅占2.1%,拥挤程度很低;62%的住房为独立式单户住房,新建单户住房平均建筑面积近250平,人均近100平。美国房价合理偏低,普通家庭5年收入即足以购房,租金收益率长期达6-7%,主要城市房价普遍不超过1万美元/平、房价收入比低于10、在国际对比中明显偏低。

(3)住房税收制度:轻买方重卖方,促进住房自有,抑制投机作用有限

保有环节的房地产税,提升区域房地产价值,有房户直接受益,对居民房价预期影响不大。房地产税为州和地方政府税种,主要用于当地的教育、医疗卫生、公共安全、道路交通等公共服务;政府以支定收确定税率,总体上看,房地产税占GDP和居民总收入比重分别仅2.7%和3.2%、居民实际税负较轻,结构上看,税率越高、公共服务投入越大、有房户受益越多。房地产税自殖民地时代既已存在、19世纪末普遍实施,并不能阻止60年大牛市及其泡沫化和随之而来的次贷危机。

交易环节轻买方重卖方,对短期投机行为从重征税,但抑制作用有限。房地产转让税费,包括转让税、记录税(费)、抵押贷款税等项目,主要以成交房价为税基,通常总和成本不超过5%,买卖双方共同分担,买方所承担交易成本普遍不超过3%;卖方还需承担双方的经纪人佣金,卖方总交易成本可达10%。对卖方还征收资本利得税,持有1年以上的联邦税率0-20%,持有不到1年的则纳入个人所得税综合征收,联邦税率10-37%,税负更重。七十年代以来,资本利得税收入波动显著,且与房地产市场冷热基本同步,住房投机活动存在周期性活跃和冷却现象,并未受到有效抑制。

美国联邦政府的住房税式支出安排,重点鼓励自住需求。2018年,联邦住房税式支出近3000亿美元,其中针对自住住房设有估算净租金收入免除、抵押贷款利息扣除、资本利得免除、房地产税扣除四个税收优惠项目,支出规模占比超90%。

风险提示:中美社会人文环境、经济人口体量差异影响经验适用性。

目录

1 导言

2 美国房地产的六十年大牛市

2.1 住房市场活跃,房价持续上涨

2.2 基本面支撑、政府支持、货币金融助推,成就大牛市

2.2.1 60年大牛市处于人口和经济稳定增长、城市化较快的时代背景

2.2.2 提高住房自有率逐渐成为美国政府的住房政策价值取向

2.2.3 流动性长期充裕,有效满足新增住房信贷需求,助推牛市

3 美国住房制度的三大支柱

3.1 货币金融制度:政府为住房金融增信,住房过度金融化

3.1.1 住房金融一级市场:首付低、产品类型多,健全的保险体系进一步降低贷款门槛

3.1.2 住房金融二级市场:支持抵押贷款发放机构的贷款出表,为一级市场提供流动性

3.1.3 美元的霸权地位为住房金融化背书

3.1.4 住房过度金融化

3.2 土地制度:私有为主、自由交易,土地供给充足

3.2.1 土地所有制:私有为主,公有土地主要服务于公共利益

3.2.2 土地流转制度:自由买卖或出租

3.2.3 土地管理制度:政府职能侧重服务市场,重视农地保护

3.2.4 当前的用地结构:居住用地充足

3.3 税收制度:轻买方重卖方,支持住房自有,但抑制投机作用有限

3.3.1 房地产税

3.3.2 租金收入所得税

3.3.3 房地产转让税费

3.3.4 资本利得税

3.3.5 税收优惠:联邦住房税式支出

正文

1 导言

1776年7月4日,第二次大陆会议在费城召开,通过《独立宣言》,宣告美利坚合众国成立。1783年,独立战争结束,英国承认美国的13个殖民州独立。1787年各州代表制定联邦宪法,成立联邦制国家。

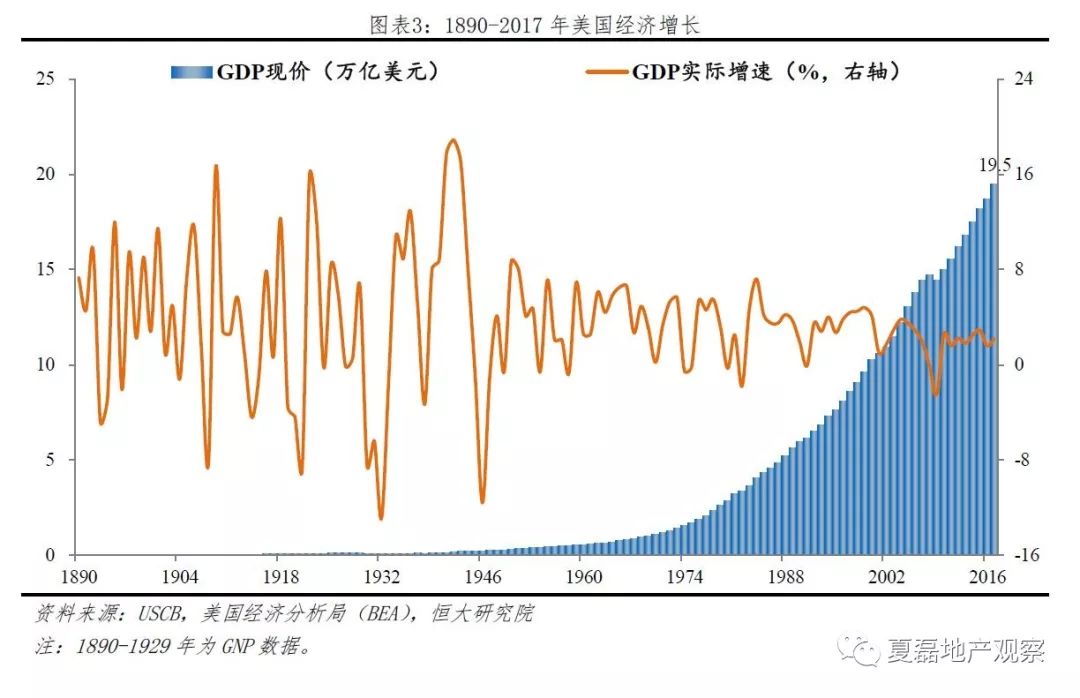

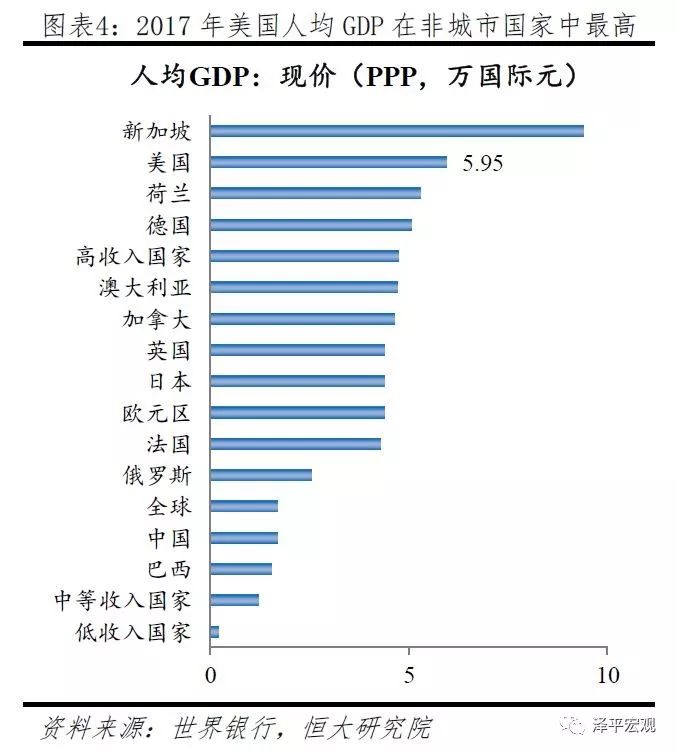

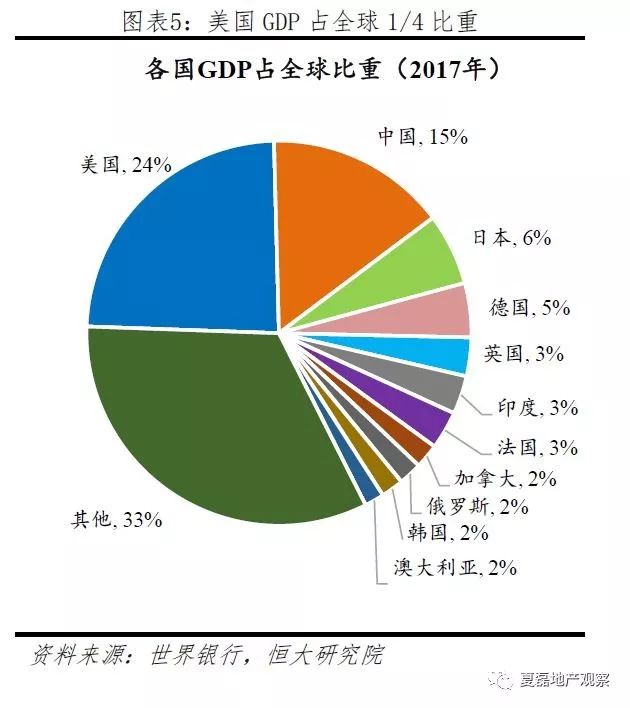

独立后的美国经过领土西扩、南北战争、土地分配等阶段,经济发展逐步迈入正轨,成为全球经济第一大国:GDP从1889年的125亿美元增长到2017年的19.5万亿,年均实际增速达3.3%;占全球GDP比重从1820年的2%提升到2017年的24%,最高峰曾达到40%;人均GDP达5.98万美元,按购买力衡量,在非城市国家中排名第一。

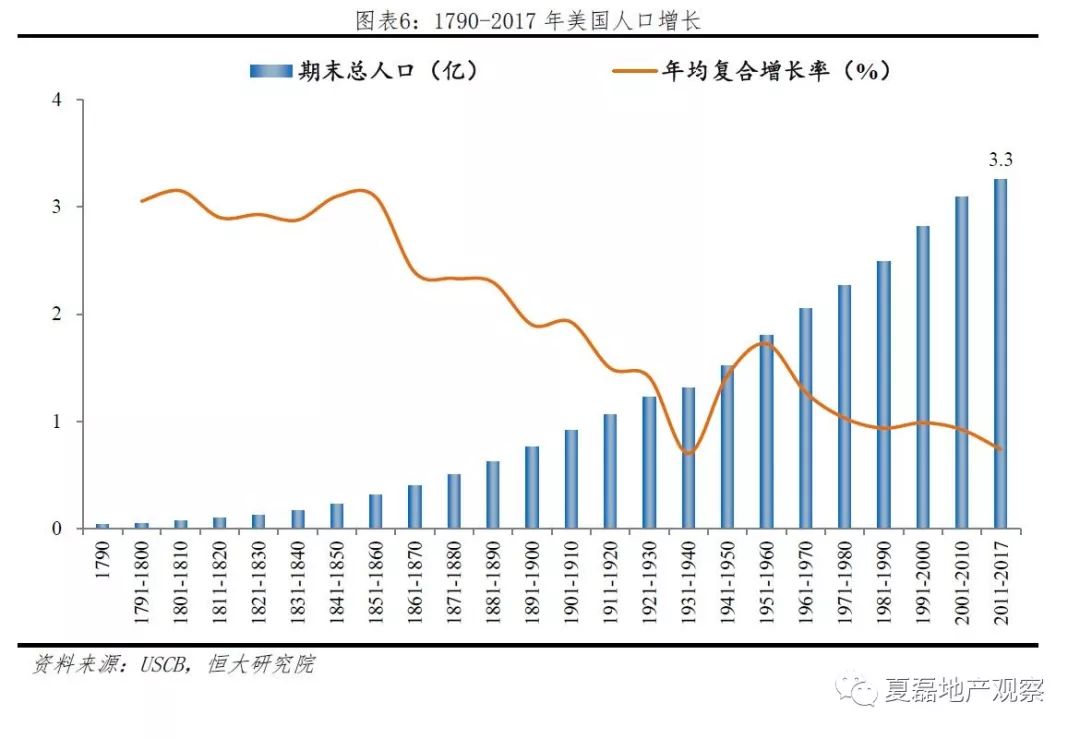

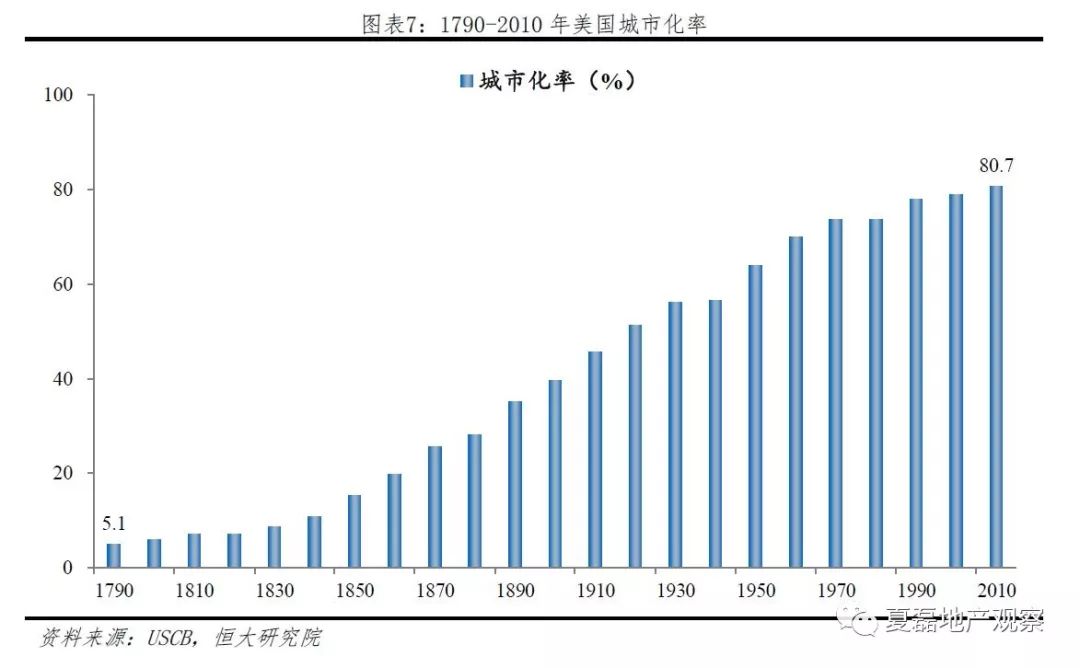

人口长期增长,城市化进程基本完成。美国总人口从1790年的393万人增加到2017年的3.3亿人,累计增长82倍,年均复合增长率达2%。城市化率从建国初期的5.1%提升至2010年的80.7%,年均上升0.34个百分点。

美国居民住房消费水平令人欣羡。住房供给充足,上世纪60年代,套户比就达到1.1、住房自有率超过60%,至今稳定在1.1和60%以上;62%的住房为独立式单户住宅,2017年新建单户住房的平均建筑面积244平,人均96平。设施齐全,住房质量佳。现代化能源供暖为主,86%的房屋使用管道天然气或电能,99.6%的住房有完备的管道设施,99.2%的住房有完整的厨房设施,97.7%的住房开通电话业务。