怎么收?房屋以虚拟租金为征税基础,土地按市值5%

2019-03-18 14:43:12

•

来源:

导读 财产税征收范围包括房屋、土地及公寓等。不论是组屋、EC公寓(Executive Condominium,执行共管公寓)还是私人住宅,不管其处于自住、租赁

财产税征收范围包括房屋、土地及公寓等。不论是组屋、EC公寓(Executive Condominium,执行共管公寓)还是私人住宅,不管其处于自住、租赁还是闲置状态,均需缴纳财产税,税基为虚拟租金,建筑物按可比物业出租一年的市场租金(除去家居、装修折旧及维护费用等),处于自住、租赁或空置状态的房屋年值确定方法一致;土地按地块市值的5%征收,且空地与在建项目年值相同。

超额累进制税率,并对自住房屋实施低税率。自住型住宅包括房屋所有者居住的公寓、组屋及其他住宅,由于新加坡政府鼓励居民住房自有,自住型住宅的税率较低,目前税率按照年值七级累进,起征点为8000新元,最高税率为16%。对于拥有多套房屋的家庭,只有一套住宅可享受自住型住宅的低税率优惠,其余适用非自住型住宅的税率。而非自住型住宅一般是指出租或空置的组屋、公寓及其他物业,适用五级累进税率,无免征额,最高税率为20%。此外,对于其他类型的房屋,如俱乐部、牧屋、幼儿园等,一律适用10%的税率。

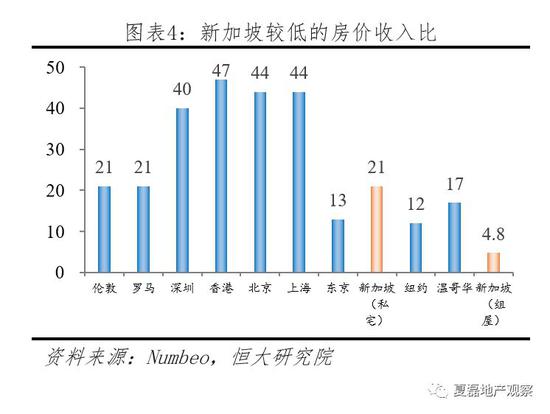

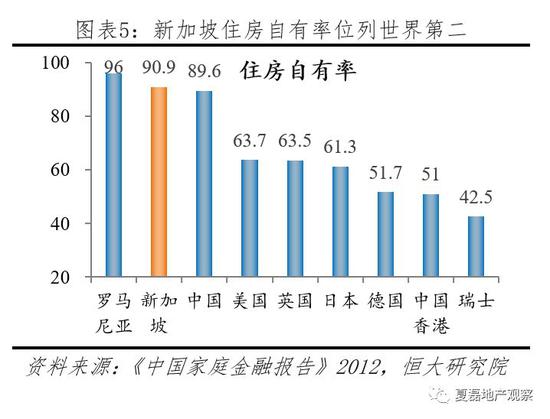

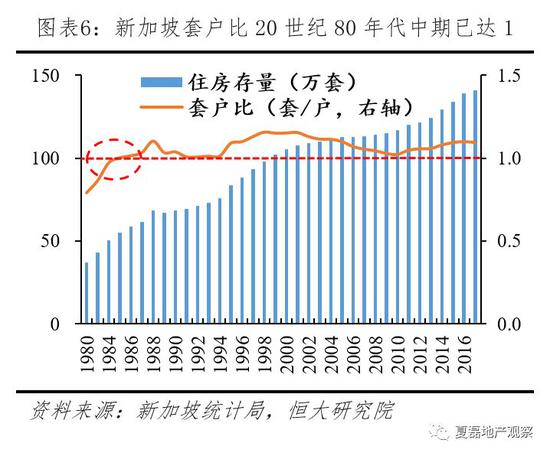

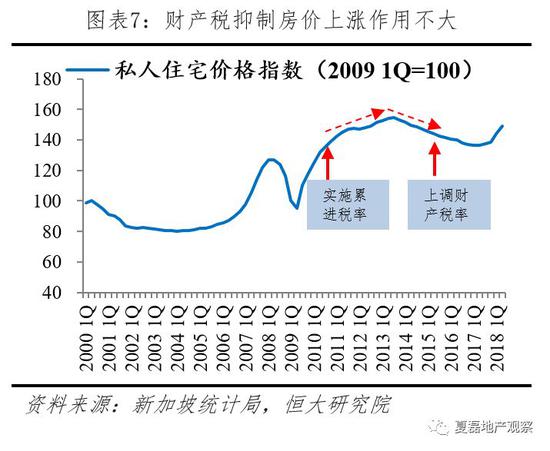

高自有率,居民住有所居。建国后短短30年,新加坡成功从第三世界跻身第一世界,人均住房面积从自治之初的不足6平提高至2015年的27.6平;套户比在1985年达到1后一直稳定在1以上;住房自有率在2001年达到历史高点93.1%,此后一直维持在90%左右。这主要得益于新加坡政府鼓励自住、打击投机,但财产税并非政府房地产调控的主要手段,往往与按揭还款、印花税调整等同时使用,且对房价影响有限。

免责声明:本文由用户上传,如有侵权请联系删除!