青岛楼市调研报告 楼市走向何方

青岛楼市当前的逻辑,都是因为房价上涨引发的一系列连锁反应——导致政策监管越来越严——进一步限制备案价——导致价格倒挂——从而助推大家抢房——新房备案价上不去——开发商想办法变相涨价,最终导致了市场乱象丛生。

今年“4.18”进一步调控后,成了二手房市场的分水岭,5月份成交量环比骤降38.8%,价格也开始松动。

尤其是峰会之后,降价让利成交的业主逐渐增多。

但由于价格倒挂,新房刚需盘依然一房难求,尤其是红岛、西海岸西区新盘,不是茶水费,就是高首付,刚需苦不堪言。

由于胶州、即墨、平度、莱西至今没有限购,随着市区需求外溢,投资客开始转移,房价上涨压力凸显,但过去两年一路暴涨的胶州,开始暗藏着极大的风险。

可以预见的是,在供给量短期难以跟上的情况下,市内的新房只要有价差倒挂,依然会受到追捧,一是地段好,二是供给少,购房者买到就赚到的套利心理难以避免,这种现象直到价差消失才会没人去抢。

另一方面,随着调控的深入,房价涨幅过大,供给量大的郊区,房价回调的压力也会增大。

所以樱桃认为,青岛未来一到两年的路径,大概率会出现分化的现象,一个城市内,中心和远郊,因为地段的不同,就是冰火两重天。

1

房价在调控中上涨

与大部分二线城市一样,青岛直到2016年下半年才启动行情,到2017年3月,很多区域单价上涨3000-5000元/平米。

就像成都、杭州一样,由于行情启动晚,市场本身就没有涨完,因此很难按住汹涌的资金。

2017年3月15日青岛出台限购政策后,越限越涨的逆反心理,让市场更加疯狂,跳涨毁约、彻夜认筹、夜间开盘、秒光售罄、抢房大战、全款优先、地王、捆绑销售,7800元/平米的天价装修......

3月30日新房二手房限售2年,仍无济于事,并没有吓退投资客,几乎是一天一个价的节奏。

新盘以李沧区刚需大盘中南世纪城为例,此盘在2011年10月时就卖到8600元/平米,2012年最低降到6500元/平米,一直到2016年6月才回到8800元/平米,五年时间价格都保持稳定,2016年下半年行情启动后,9月开始涨价到1.2万/平米,2017年8月涨到1.45万,2018年1月涨到1.85万/平米,两年时间翻倍,把过去五年时间没涨的都补回来了。

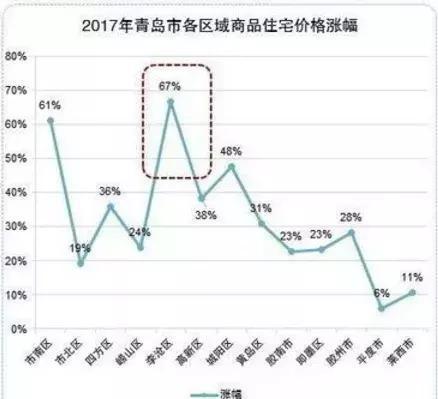

此轮青岛最先上涨的是宜居区李沧区,翻倍有余,接着是市南,富人区,新房4.5-9万/平米不等,市北属于老贫民区,城市面貌及规划老旧,老破旧涨的慢,黄岛去年3月开始涨,现在基本消停了。胶州今年开始暴涨,远郊涨的最晚,资金最后才会轮动到不限购的外围,莱西、平度。

(以下图片均来自克而瑞)

2017年5月,青岛出台限价政策,规定房价不得高于去年均价最高月份价格,对于涨幅明显过高且不接受价格指导的项目,房管部门可暂缓办理《商品房预售许可证》。

2017年青岛二手房成交近7万套,金三银四为全年最热,限购出台后,市场快速降温,二手房市场一直涨到2017年6月份才平稳,12月份峰会消息落实后,二手房再次起飞,一直到今年4月调控升级再次平息,相比去年5月份,期间房价又上涨了30%左右,目前二手房均价在2.5万/平米左右。

整个2017年,限购,限贷,限价,限地价竞房价等,青岛几乎是以每个月一个政策的节奏,接二连三的调控举措不下十条,调控的本意当然是希望能够稳定市场,但效果却不如人意,市场的疯狂已经让人失去理智。

原因有多方面,一是过去五年市场被调控,需求压抑太久,一旦爆发后,买涨不买跌的心理,价格会惯性往上冲;二是成交旺盛,库存去化太快,供给量短期又跟不上;三是全国货币环境仍处于一个宽松的周期,利率水平低,资金无处可去;四是青岛调控也不算太严格,二套首付只要四成,并没有把投资资金完全赶出市场。

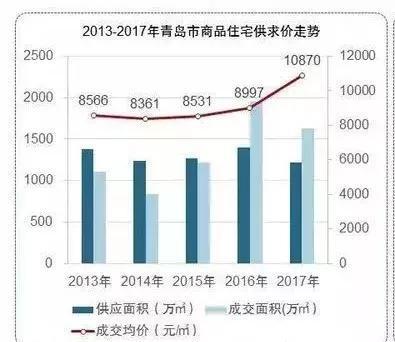

2017年,青岛新建商品住宅延续2016年的行情,依旧供不应求,价格上涨明显,供应1219万平米,成交1628万平米(15万套),成交均价10870元/平米,同比上涨20.82%,当然这只是均价,主城区个盘显然不止这个涨幅。

限价导致新房与二手房价格倒挂,价差越大,申购者越多,中签率越低,比如我踩盘的崂山区两个盘,一个中联依山伴城,今年4月份开盘2.3万/平米带精装,附近二手房价格在3万左右,而且很少放盘,存在7千的价差。另一个青铁华润城,销售人员告诉我,去年底开八百多套,高层2.8万/平米,小高层3.2万/平米,一分钟就抢光了。我查了下,周边二手房3.3万,有5千的价差,两条地铁线交汇处,位置也很好。

尤其是红岛和西海岸这两个开发区刚需盘倒挂严重。比如5月开盘的凭海临风,开盘均价9980元/平米,项目一期二手房15500-17500元/平米,倒挂六七千一平米,房源764套,报名人数有一万出头。

新房备案价上不去后,开发商便想方设法变相涨价,市场乱象丛生。

有开发商向我透露,在峰会之前,红岛开发区住宅很少公开出售,背后的真实原因,就是预售价格被严控,开发商不愿意公开卖,为了提高利润,只想另外收茶水费,房子都转移到中介手里,售楼处不透露开盘信息,并说无房可售,其实在中介手里卖。

有几个盘,售价在12000-16000元左右,都是刚需盘。开发商原来想将楼盘转给中介。要求交好处费10万至40万不等,首付比例50%。

可能是有人举报,监管太严,峰会之后有5个盘集中开盘。有的还出了严正声明。

但高新区的盘都要求高首付,保证最快和最大程度的回款,有粉丝跟我说,比如有的楼盘是1.3万/平米,含3k的装修费,但装修费要全交不能贷款,合下来首付需要六七成以上,云樾晓院1.3万每平的房子,100平米也要求100万的首付。

另一个开发商向我爆料,红岛高新区的所有楼盘,虽然是摇号,依然要茶水费,10-15万不等,房子都在中介手里。

一位报名中欧国际城的粉丝告诉我,之前中介说要10万茶水费,后来西安事件后,担心选不到房,就直接找了置业顾问,摇号选房,所以不需要茶水费,单价1.35万/平米,置业顾问让他提供80万的资产证明,要求开盘当天选上房就得交80万以上首付,当天交完。首套4-6成首付款,利率上浮30%;60%及以上首付款 利率上浮20%。

2

“4.18”调控分水岭

2018年4月18日青岛限购再次升级,本地户籍最多购买2套房,原来可买3套,外地人有社保限购1套,新房二手房限售2年变5年。

据青岛万科内部人士跟我说,调控后的最大变化是,本地投资客最后的路也被堵死,但新盘刚需盘还是很好卖,开盘就秒光,豪宅价格太高,限购者、观望者多。对高端改善楼盘有很大影响,因为高端改善人群很多已经拥有2套住宅了,没有资格再买,这也是一个很重要的因素。

据锐理数据,1-5月青岛新建住宅成交套59724套,成交面积693.91万㎡,成交均价为12731元/㎡。

这一次调控,成了二手房市场的分水岭。二手房成交量骤减,根据青岛网上房地产数据统计,5月份青岛二手房共成交5299套,环比4月份下降38.8%。价格也出现了微妙变化。

青岛理强地产总经理李强告诉我,4月18日青岛调控升级政策后,咨询买房的电话都少了三分之一,和同行之间交流都反映说新政后那半个月,买家明显减少,出来看房子的更是少了许多,但很多卖家认为峰会后房价还要涨,不管能不能卖掉,先挂个高价再说,一方面买家少了,一方面卖家报价高,想要买卖双方达成交易,可想而知难度有多大。

如今新政过去两个多月,由于看房者稀少的原因,凡是诚意出售的卖家,在价格上“咬”的不那么死了,房价上有了松动的空间;也有的房源即使报价偏低,看房者也不如以前那么多了,日前市北区某封闭小区新出来了一套87平的房源,卖家急着用钱,低于市面价30多万出售……要是在三四月份,这样的房子在当天就被人“抢”走了,但在当前这个市场,看房的客户并不是太多……

李强判断,买卖双方在二手房市场上整处于一个“博弈”的状态,而峰会前的二手房价格已在5月份达到顶点;而峰会前的最佳售房时机已经过去。

这几乎是所有一二线城市的共同特点,新房因为限价,存在套利空间后,二手房市场只能被迫降价,向新房价格靠拢,尤其是新房占主导的市场。

成都就是典型,成都的新房二手房倒挂特别严重,大家都想买新房卖二手房套利,今年5月份调控升级之后,二手房就卖不动了。

青岛的二手房价格只要翻倍,再加上价格倒挂,调控升级作为催化剂后,基本上就意味着二手房行情走到头了。

3

峰会之后

一位青岛粉丝问我,她在青岛有两套房,2017年买的地铁上盖物业,华润某盘,3万买进,现在将近4万一平,自住世博园的房子 ,2011年买入现在翻了四番,老公想把现在自住房高位套现,等两年低点再买入,之前炒作青岛,是因为峰会,会开完了可能会跌,如同厦门。

其实不管有没有峰会,青岛2016年之后都会涨,这是二线城市的共同命理,因为随着政策的放松,房地产周期的启动,资金的流动,就该轮到它涨了。

而跌不跌,也不是由峰会是否结束来决定,根据其他城市的经验来看,没有大会的城市,没涨完还是照涨不误,翻倍了,涨完了,自然就该调整了。

杭州2016年9月召开G20峰会之前,2011-2016年楼市已经调整了五年,当时放眼一二线,杭州已成为价值洼地,原本杭州房价就启动在即,其实没有G20,杭州房价马上也必定要起飞,只不过G20让杭州更加瞩目,全国人民突然发现在上海周边还有一个房价这么便宜的城市,G20连导火索都算不上,还不如地王引爆的杭州房价上涨效应。

而厦门的2017年9月金砖会议后,房价下跌,也不是因为开了会后,没有炒作概念就跌,厦门房价仅次于北上深,排名全国第四贵,北京已经下跌20%,上海深圳也处于横盘中,厦门没有理由不调整。

上合峰会,青岛经过半年的筹备,花费几十亿的市政建设投入,道路翻新、楼体亮化、景观设置、安保升级……青岛在城市面貌上有了改观,但是对经济上的带动作用可能还要时间体现。

峰会结束后,商务部确认全国首个上合经贸合作示范区落地青岛,建设一带一路桥头堡,打造连接中东亚的经贸枢纽,这些需要依赖机场高铁港口的建设,随着董家港的投入使用,将成为东北亚最大的海港,青岛的港口地位进一步提升。但这些都不是一朝一夕就能产生经济效益的事,短期对楼市的促进作用没有影响。

反而是此前峰会概念留给大家的印记太深,因为418调控的效果开始显露,因此峰会成了看得见的转折点。

A粉丝告诉我,最近降价房源比涨价房源多了,并且越来越多,差不多以峰会为临界点。

B粉丝反映,峰会前卖家一个劲抬价,成交量不大。峰会过后,有卖家看形势不对,开始下调价格,以峰会召开为转折点,形成了峰值。

C粉丝说,微信里几个青岛的中介,但凡卖市区房子的,近期几乎都写些低于市场价几十万之类,昨天看到一个江苏路学区房单价不到五万,房东自降十多万,真是划算,但需要全款,有一套房想置换但没法卖,谁让青岛限售五年呢!对准刚需来说太伤人了。

可以搜索并关注我的微信公众号:樱桃大房子,获取我所有的分析报告和投资建议。

4

谨防虚高炒作

由于胶州、即墨、平度、莱西目前依然没有限购,随着市区限购,需求外溢,投资客已向这四个区域转移,未来还存在继续炒作的空间,也就有上涨的压力。

即墨已经限价,我不知道其他区限价没有,如果限价了有政府控制价格还好点,如果没有,可能更容易疯狂。

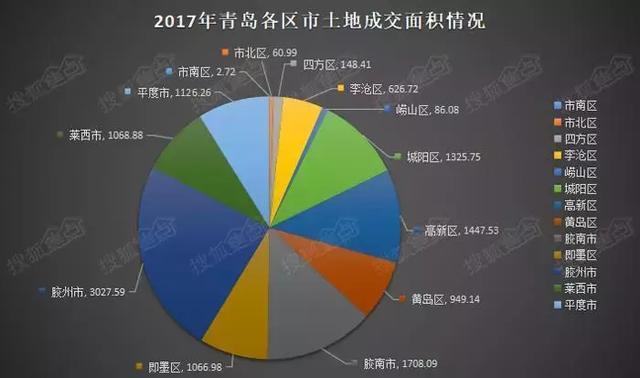

2017年,青岛土地市场共计成交各类商住用地230宗,合12645.14亩,842万平米,土地出让金417亿元。与2016年相比,成交面积多出了347.03亩,成交金额大涨60%。

从这个土地出让的图中,就可以看出2018年下半年到2019年新盘供给量的分布,胶州、胶南、高新、城阳区,未来潜在新项目多。

尤其是胶州,今年3月份已经发文稳定市场预期,就提到了单胶州市今年内将有60盘推货,释放近400万方的商品房供应量!胶州的价格已经涨了很多,从2016年到现在,翻倍有余,特别是今年,后来追上,突击补涨,这种远郊,供给量多,价格涨幅过大,已经虚高,回调起来首当其冲,要特别小心,胶州不宜再参与,限售五年,周期太长,纸上财富,进去了出不来。

以忠观悦府为例,房天下的价格显示,2015年12月-2016年8月,高层均价才4700元/平米,然后开启上涨,2017年10月,涨到9000元/平米,2018年5月,高层又涨到1.3万/平米,两年时间,暴涨了近3倍!太狠了!这个涨幅,合肥“全球第一”的帽子必须礼让给胶州!

绿城紫薇作为胶州的标杆,2015年7500元/平米,当时购房者都认为价格太贵,现在回头来看,当时是不是白菜价呢?

5

城市内部分化

截至去年12月,青岛的商品住宅去化周期是8.5个月,今年1-5月,青岛住宅成交又是690万平米,目前的去化周期更短了,预计在四五个月。

2018年上半年仍处于补库存阶段,2017年土地供应高峰起步于下半年,11、12月占比近半,按照拿地最快半年入市的速度计算,预计供应加大最快在2018年第四季度才能出现。

但是峰会导致房地产开发停工,影响了项目进程,这对新房供给量的影响不可小觑。

由于存量及供给量不足,因此2018年房价仍有上涨的压力,主城区(市南、市北、崂山、李沧、高新区)供给少,郊区是土地供应主力,因此主城区的房价必然会更加坚挺,外围区后期因供给量大,等涨完之后,回调的压力自然也会更大。

去年12月青岛国土局正式公布了2017-2019年住宅用地供应三年滚动计划,2017年为800公顷,2018年765公顷,2019年为765公顷,三年合计2330公顷,未来住宅用地供量趋于平稳。

我查了前面的住宅用地供应计划,2016年是1022公顷,2015年1127公顷.。所以相比之下,2017、2018、2019的土地供给量相比之前两年是下降的。

未来两年,土地供给量没有明显的增加,特别是市内很少有土地出让,所以未来我们依旧会看到,市内的房子只要有价差倒挂,都会受欢迎,比如市南,市北,崂山,李沧,高新区,一是地段好,二是供给少,大家都认为买到就赚到,套利的心理难以避免。

可以预见的是,由于价差倒挂,刚需盘太好卖,未来一段时间内,青岛新房长时间内依然会是卖方市场,由开发商一方占主导,也就是市场由开发商定规则,由开发商说了算,比如要求高首付,变相的茶水费这些不公平交易还会存在,这个只能靠购房者举报,由政府加强监管了。

远郊因为我没有去踩盘,不知道倒挂情况,但越偏远的地段,只要等房价翻倍之后,一旦没有了套利空间,市场必然进入下滑阶段,其他一二线先行调整的城市都是如此,同一个城市内,开始出现内部分化。

调整开始后,只有那些跟二手房有价差,有套利空间的新房才趋之若鹜,没有价差的新房也会遭冷落,比如南京、苏州、合肥,北上深、厦门,都是如此。

6

山东各城投资建议

青岛是开放较早的沿海城市之一,在2016年,其GDP就已破万亿,是北方城市中,继北京和天津之后第三个破万亿的城市。

青岛2017年的经济总量及人均可支配收入均位居城市群首位,2017年末的常住人口数量达到929万,2017年青岛的经济增速为7.5%,超过了省内平均值。

但相比武汉、杭州、成都这些同类二线城市的经济增速还是要差一些,青岛这些年的存在感和知名度也没那么高,因为青岛的明星企业青啤,海尔,海信,澳柯玛,双星,青钢,早已成为过去式。

比如青岛的基建和轨道交通建设明显较为落后,跟武汉、杭州相比,地铁建设落后了好多年,青岛的地图本身非常散落,从青岛到黄岛随随便便就是几十公里,出行非常不便。

由于地理位置上的劣势,以及产业上并不具备特色,青岛很难吸引省外人才,只对山东本省的人有吸引力,所以它的竞争对手只有济南,就好比厦门和福州,沈阳和大连的关系一样。

青岛上万亿的经济总量,还有7.5%的增速,而且不论是人口,经济总量,居民可支配收入上,各种指标都要高于济南。所以相对而言,比山东的三四线有更多资金和人口支撑。

青岛限购后,有很多人开始向周边城市转移投资,希望我的粉丝不要被套死在那些没有未来没有前途的城市。

前几年,山东工业企业在加杠杆中,连环担保、债务高企,最后走向崩盘,大量的天信、齐星、辉山集团,如果温州一样,拖累了山东经济发展。

这几年山东主要靠投资在拉动经济增长,但那些三四线城市,东营、泰安、枣庄、滨州,GDP只有六七个点的增长,明显偏低了,他们的潜力又能有多大呢?房价上涨很大程度上依靠棚改推动,棚改一旦完成,或者货币化安置一旦改变成实物安置,原来的房价上涨路径可能就要提前终止,这点不得不防。

克尔瑞针对去年青岛的购房者群体做过一个研究报告,青岛的本地客户占比为70%,外地客户占比30%,与长三角地区的投资型城市接近;而在济南客群中,本地客户的占比达到84%,与青岛相差14个百分点,其客户结构更加偏向于依靠本地内生需求型城市。

青岛外地客户占比虽然高达三成,但其中仍以省内客户为主,其中来自潍坊的客户占比高达7%,潍坊由于距离青岛比距离济南更近,且青岛的整体经济环境、房地产市场环境均比济南更好,所以潍坊的客户往高能级城市发展的时候青岛更加受到青睐,济南客户中仅有1%来自潍坊。此外青岛的外来客户中,淄博、济南、济宁、滨州、德州占比分别在4%至2%之间,且淄博、济宁等城市均距离济南更近,但这些城市的客户更愿意前往青岛购房而不是在更近的济南购房。

这些城市房价上涨后,卖掉去青岛买房的趋势不会变,谁能提前套现去青岛或者济南,比留在三四线,从长远来说,资产升值会有利。